图:本轮供给调整主要涉及到粗钢、铜冶炼、化工、建材等行业。一是为了优化行业的供需格局,二是为了助力实现绿色低碳目标。

中国经济面临的主要矛盾是物价疲软,需求缺口较大。中央经济工作会议罕见地在物价低迷期将“稳物价”作为工作目标,体现了中央对物价的高度重视。近期经济增速有所改善,但物价总体上仍然疲弱。展望2025年,低物价态势如何破局?有何指标帮助判断通胀拐点?这是本文要讨论的问题。

当前物价水平普遍偏弱。与疫情之前的10年均值相比,不管是居民消费价格指数(CPI)同比还是工业生产者出厂价格(PPI)同比,都处于偏弱态势。实际上,2016年那一轮低物价时期,CPI同比基本上稳定在2%左右,而近期CPI同比几乎接近于零,这说明本轮国内生产总值(GDP)平减指数下滑更多来自于CPI的下行,需求疲弱而非供应过剩是本轮物价低迷的主因。

通胀低迷 揭示需求疲弱

国际清算银行(BIS)基于多个经济体的数据所做的研究显示,低通胀时期,通胀总体方差的下降主要源于跨部门协方差的下降。这凸显了低通胀状态的一个关键特征,就是跨部门价格变动的联动性较低。在低通胀状态下,部门价格变动虽然仍然表现出一定的差异,但这些变动通常比较孤立。换句话说,部门间价格溢出效应强度的下降反映出,低通胀状态具有自我稳定性。

上述现象比较好理解,因为物价低迷可能反映总需求疲弱,居民如果多购买某种商品,可能会减少对另一种商品的购买,因此价格出现此消彼长,通胀预期也偏弱,物价共振减弱。相反,通胀如果较高,可能反映总需求较强,居民对多数商品的需求同时增加,通胀预期也普遍上升,导致物价共振现象增强。

BIS的研究还显示,低通胀时期,外生冲击对通胀的传导也会下降。比如,同样的石油供给冲击,在低通胀与高通胀时期的传导差别非常明显。类似的现象也适用于汇率贬值,同样的汇率贬值,在低通胀和高通胀时期,对物价的影响差别也比较明显。

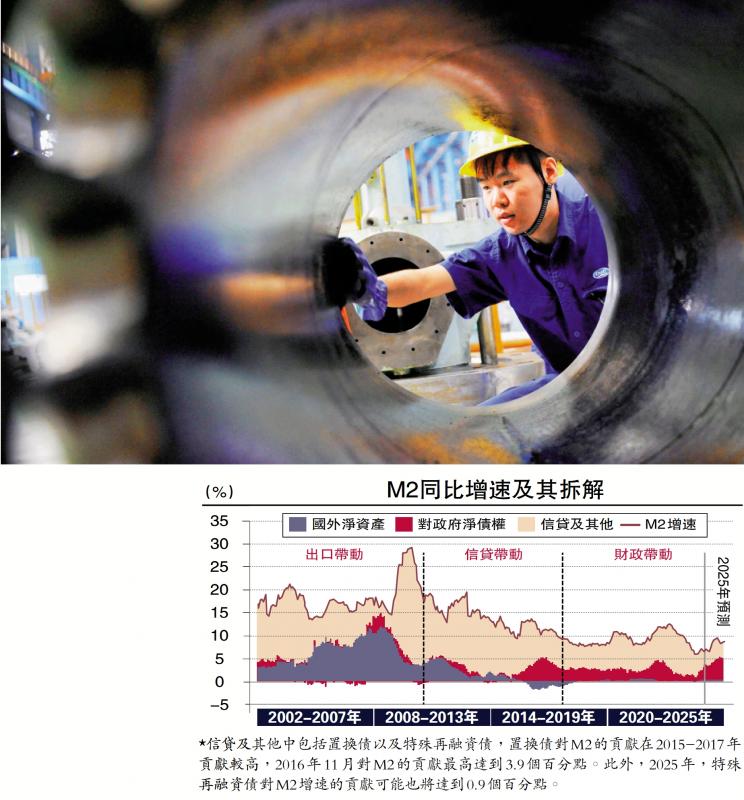

美国经济学家弗里德曼有句话,意思是通胀无论何时何地都是一种货币现象。这句话不错,但我们也要认识到,通胀是货币现象更像一个结果,而货币是否带来通胀也要看货币的来源。货币创造主要有三个方式,即对外淨资产(经常项目顺差)、私人信贷、财政扩张。一般来说,私人信贷创造的货币可能带来通胀,但更可能带来资产价格的上升,因为私人部门借钱可能用来购买存量资产,比如房地产。而财政创造的货币更容易进入实体,带来物价上升(通胀)。

从需求端来看,货币可用来储值,也可以用来支付。如果货币的储值需求强,货币的流通速度也会下降,货币扩张可能难以推升通胀。如果货币的交易需求强,那么货币增加就可能带来通胀。而一段时间以来中国的情况是,货币的储值需求偏强、而交易需求偏弱,通胀低迷。要提升物价,必须降低货币的储值需求,提升货币的实体交易需求。那么,如何破局?

要增加货币的交易需求,可能需要从供给端入手,就是改善货币的供给。近年来中国贸易顺差金额为历史较高水平,但不管是经常项目淨结汇还是新增外汇占款,与贸易顺差之间的差距系统性走阔。这意味着,出口企业不急于将外汇换成人民币,反映总体上企业资金需求偏弱,对外淨资产不是创造货币的重要途径。这种情况下,改善货币供给就是要从信贷投放货币转化为财政投放货币。财政投放货币直接进入实体,提升交易货币的需求。财政投放货币还能增加私人部门淨资产,改善风险偏好,私人部门对储值货币的需求也将下降。

2009年之前,对外淨资产是货币创造的重要渠道,而2009年到2018年之间,信贷是货币创造的最重要渠道,其中2015年之后对外淨资产对货币的创造基本可以忽略。2019年到2022年期间财政投放货币的重要性上升,而2023年以来,财政与信贷投放货币的力度均明显减弱。在信贷和对外淨资产创造货币面临阻力的情况下,随着财政力度加大,笔者预计2025年财政投放货币的力度将加大。

从这个角度来看,通胀看似货币现象,但本质更似“财政现象”。过去十年来,中国财政脉冲确实领先GDP平减指数,虽然2016至2017年期间因为供给侧改革的缘故,通胀上升更多源自供给端的收缩。随着财政扩张力度加大,2025年通胀有望改善。财政扩张推升通胀的现象在美国也得到印证。数据显示,过去二十多年来,美国财政赤字率对其核心个人消费支出价格(PCE)通胀有比较明显的领先意义。

通胀共振指数回升

那么,什么领先指标可以帮助我们跟踪通胀的变化呢?如前所述,低通胀时期,物价共振现象比较弱,而通胀较高时期,物价共振现象比较强。如果物价共振指数上升,那么通胀也将上升。因此我们构建了中国CPI和核心CPI共振指数(相似性指数),该指数大概领先CPI和核心通胀两个月左右。

我们的估算显示,CPI与核心CPI的共振指数近期已经出现回升,说明CPI通胀可能已经见底。实际上,自2024年10月份起核心CPI通胀已经连续三个月小幅改善,而总体CPI通胀因为食品、猪价等因素扰动,仍然处于低迷态势。不过,未来通胀改善的幅度主要取决于财政扩张的力度。

供给产出边际放缓

如前所述,本轮物价低迷主要源于需求不足而非供给过剩,因此提升物价主要靠提振需求而非大幅减少供给。资产周转率和产能利用率有比较明显的正相关系。我们的分析也显示,固定资产周转率处于历史分位数较低水平的行业并不多,似乎不存在广泛的产能过剩问题,主要是汽车、医药生物、电力设备、基础化工、计算机等产能偏高或供需矛盾较大。

因此,供给边际放缓来自于主动(联合减产、错峰生产、停产检修等)或被动(政策引导、库存累积、现金流亏损等)减产,企业根据需求情况调整产能的开工率,限制供给侧的扩张。

从被动角度来看,持续现金流亏损的领域或将加快出清。2021年以来,一些行业领域已连续十馀个季度EBITDA(税息折旧及摊销前利润)亏损面在10%以上,比如计算机、建筑装饰、医药生物等。企业在长期“失血”中会逐渐陷入运营困难和技术落后,最终从市场中退出,实现行业的出清。供给出清一方面会表现为经营主体、产量、产能、人员等下降,另一方面也表现为新增投资扩张的节制。

综合来看,我们预计,供给端对PPI的影响可能更多类似于“托底”。本轮供给调整主要涉及到粗钢、铜冶炼、化工、建材等行业。一方面是为了优化行业的供需格局,另一方面则是为了助力实现绿色低碳目标。2016至2018年曾发起过一轮针对高耗能传统行业的供给侧去产能,政策执行过程中具有“硬约束”的特征,对相关行业价格的提振效果非常显著。

不同于上一轮供给侧改革,本轮针对传统产业的产能约束政策更可能以“软约束”的形式呈现,不会采用强力的行政限制性措施,对PPI更多起到托底而非大幅拉升的作用,预计软约束下的“产能去化”在我们预测的基础上对2025年PPI提振0.1个百分点。比如,钢铁、煤炭和有色金属对PPI通胀产生的影响都可能小于0.06个百分点。

(注:张文朗、段玉柱均为中金公司分析师)

京公网安备11010502037337号

京公网安备11010502037337号