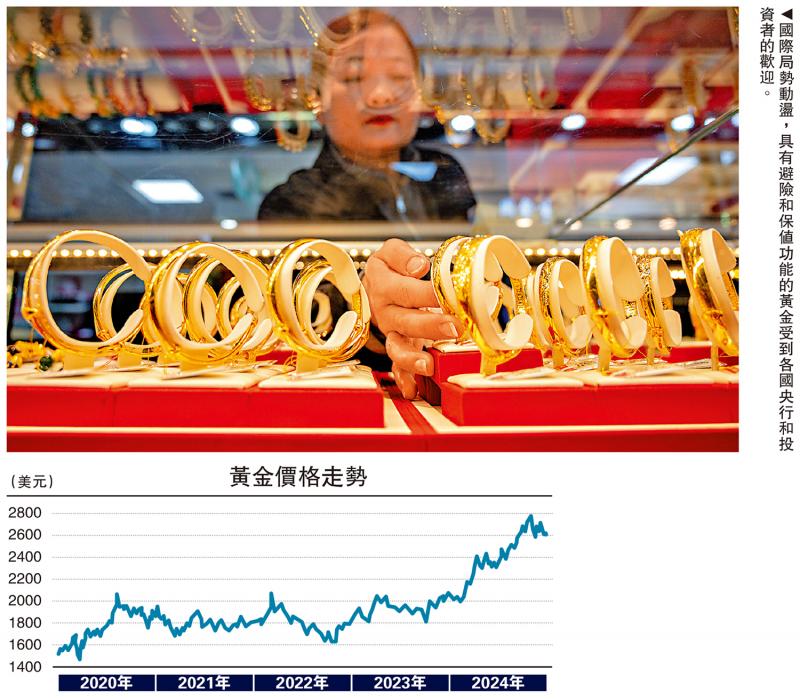

图:国际局势动荡,具有避险和保值功能的黄金受到各国央行和投资者的欢迎。

全球地缘政治形势延续动荡,不确定性上升,但投资者正逐渐适应不断变化的宏观环境,包括全球资产重新定价和资产组合优化。纵观全球经济和大类资产表现,具备避险属性的资产保持较高的涨幅,比如黄金。另外,美元强势和另类资产的剧烈震荡,反映全球金融市场的底层逻辑发生变化,比如全球央行增持黄金,以及另类资产比特币暴涨,显示全球金融市场的恐慌情绪累积。

展望今年,诸多大类资产呈现“高度非典型繁荣”,高估的资产走势能否持续,以及“低估”的资产是否转好是需要关注的重点,“宏观叙事变化+泡沫风险潜藏”将对全球大类资产配置带来新的挑战。

美关税政策冲击全球贸易

一、地缘政治和特朗普2.0的不确定性

一方面,地缘政治局势持续动荡,地缘政治风险仍然是“顽疾”。2022年乌克兰危机蔓延以来,全球地缘政治冲突不断,导致黄金去年大幅上升28%。实际上,过去一年美元强势,且美国10年期国债收益率持续飙升,导致非美元货币贬值,以及主要国家的长期国债收益率呈现下行的趋势。总的来看,地缘政治的变局增添了重要大宗商品价格的结构性变量,并迫使其重新定价,比如美元、黄金和原油。

另一方面,特朗普2.0不确定性更大,全球经贸面临新的考验。特朗普第二任期扬言对中国、加拿大及墨西哥等贸易伙伴加征关税,即引发新的贸易风险担忧。但要实施新一轮大规模的“关税战”,将迫使美国财政收支、贸易收支和通胀等面临考验。从全球大类资产表现来看,前提的“特朗普交易”已经提前兑现,虽然对全球非美元货币造成冲击,以及带动全球风险资产重新定价,但市场已曾经通过压力测试,各国在应对“特朗普2.0”冲击也有历史经验,有助于降低不确定性。

二、全球宽财政及宽松货币政策分化加剧

其一,财政扩张的冲动仍在,预算更难平衡。疫情以来,全球财政扩张,大规模赤字和公共债务持续攀升,财政预算严重失衡。2024年10至12月美国联邦政府预算赤字达7110亿美元,按年增40%;政府支出1.8万亿美元创历史新高。日本和欧元区国家同样陷入高赤字困境。宽财政预期的不稳定将对经济复苏造成困扰,进而影响高赤字国家的国债收益水平。以安全资产著称的美债是否存在危机还有待观察,但数据已显示出风险信号。2024年10月,美债的海外持仓在连续5个月的上涨后突然锐减,直接下降772亿美元,跌至8.6万亿美元。

其二,减息周期“后半程”,可能超预期。2024年全球掀起更大规模减息潮,美联储及欧央行全年共减息1厘。在快速减息的同时,围绕通胀反复及通胀黏性的讨论增多,经济数据也验证减息的持续性将可能面临障碍。美国的就业市场和消费需求表现强劲,特别伴随“特朗普2.0”的预期增强,市场对于美国通胀再次走强的“顽固性”表现出担忧,这将直接影响美联储减息频率和幅度,2025年减息次数料降至两次。一旦宽松货币政策转向或减息周期摇摆不定,受益宽信用的大类资产可能受冲击。

三、全球主要大类资产走势及预期表现

(一)美汇指数:震荡行情且仍有阶段性走强的机会。2024年美汇指数并未随美联储减息周期而走软,反而走强。美元强势,一方面反映美国经济的“异常”韧劲,另方面折射出国际金融市场浓厚避险情绪。但是,美汇指数走强反过来对非美元货币构成贬值压力,2024年日圆、欧元、英镑兑美元分别下跌4.7%、2.1%、1.8%。展望2025年,普遍预计美元延续涨势。支撑美元强势的因素包括美国经济保持较好增速、美联储减息节奏放缓及欧元区经济下行等,但拖累美元下行的因素包括通胀风险、美联储超预期减息,以及美国经济下行风险升温。

警惕美科技股高估值风险

(二)股市:业绩驱动+减息周期将释放利好。全球货币宽松周期延续,利好资本市场,带来更多低成本的融资。回顾2024年全球股市,美股延续强势,日本股市阶段性走出强势行情,印度、越南等股市也有不同程度的积极表现。中国股市逐渐改善,欧洲股市表现疲软。行业方面,科技股延续向好。展望2025年,美股上涨的可持续性和科技公司的高估值风险仍不可忽视,需要关注全球股市回调及AI等创新科技存在的潜在风险,龙头科技股的业绩不稳定也可能引发市场震荡。

(三)黄金:结构性需求驱动价格温和上涨的概率会较大。回顾过去3年金价的走势可见,需求增长是主因。其中的需求源于国际局势动荡,黄金的避险和保值属性显现,特别是全球央行增持黄金。2024上半年全球各国央行共增持507吨黄金,按年增长8%。各国央行增持黄金,既优化主权储备资产结构、巩固夯实主权信用,也有利于应对国际局势变化带来的冲击,维护国家金融安全和利益。展望金价走势,预计结构性的需求因素仍将支撑金价维持一定的涨幅,但更高的长期利率或疲弱的黄金消费需求可能带来逆风。

(四)原油:延续价格波动且下行斜率可能增加。尽管全球经济延续复苏增长,但油价却呈现更大的波动性,原因在于全球原油供需市场的调整,特别是乌克兰危机和巴以冲突等引发主要产油国原油供应链发生变化,原油制裁和航运紧张致使出口下滑。2024年全球原油出口下降2%,为2021年以来首次。展望2025年,全球经济增速放缓将导致原油需求下降,特朗普第二任期对油气产业的支持将提高原油供给水平,可预期的供大于求局面将拖累油价。2025年油价料呈现偏弱走势,非OPEC产油国增产、需求走软及库存上升等导致油价波动且继续下探。

比特币维持剧烈震荡走势

(五)比特币:维持宽幅波动和剧烈震荡走势。由于全球风险资产配置逻辑发生变化,比特币从初期不被认可的另类资产,逐渐被更多的主流机构投资者认可,但仍难改其剧烈波动的走势。比特币2024年涨125%,最高触及10.8万美元。花旗银行分析认为,比特币被归类为大宗商品,已经有现货ETF和期货合约等传统金融产品作为交易工具。比特币在2024年被美国SEC批准为ETF,其作为新兴数字资产逐渐引起国际金融组织及中央银行的关注。展望未来,比特币能否被纳入央行储备货币还存在未知数,由于缺乏有效监管且价格波动过大,比特币的资产配置仍需谨慎。

四、前景及展望

2025年伊始,美汇指数和金价呈震荡上涨态势,映射了地缘政治和复杂经贸关系对大类资产的影响。

从两个维度看:一方面,需要重新审视世界秩序,很可能地缘政治冲突将走向长期化,以及“脱钩断链”风险也逐渐走向显性化,竞争和合作互相并行,迫使全球供应链及投资的韧性增强,并彻底改变跨国投资的布局,主要反映在美国国债投资的持有者份额,以及央行增配黄金和增加非美元货币的权重。截至2024年第三季,美元在全球货币储备的份额自2018年第一季的62.8%降至57.4%;另一方面,需要重新审视大类资产的预期表现,传统的大类资产仍是全球资产定价的“锚”,比如美汇指数、美国国债等,但这些资产的结构性缺陷不可回避,安全资产的短缺加剧了“全球资产定价之锚”的不稳定性,迫切需要重新“寻锚”,同时要留意美股的高集中度风险。标指成份股公司2024年增加10万亿美元市值,仅头部7家公司的市值增加值的占比逾50%,高集中度风险是否诱发美股泡沫仍是问号。

全球政局加速调整及宏观政策非传统的演绎的过程中,将可能导致传统的大类资产价格发生逆转或重构,市场乐观预期折射的或是对风险的恐慌,大类资产的高波动可能成为一种新的常态。于投资者而言,谨慎评估宏观形势和政策演变,以及警惕泡沫资产风险应是题中之义。

(作者为上海金融与发展实验室特聘研究员。本文仅代表个人观点)

京公网安备11010502037337号

京公网安备11010502037337号