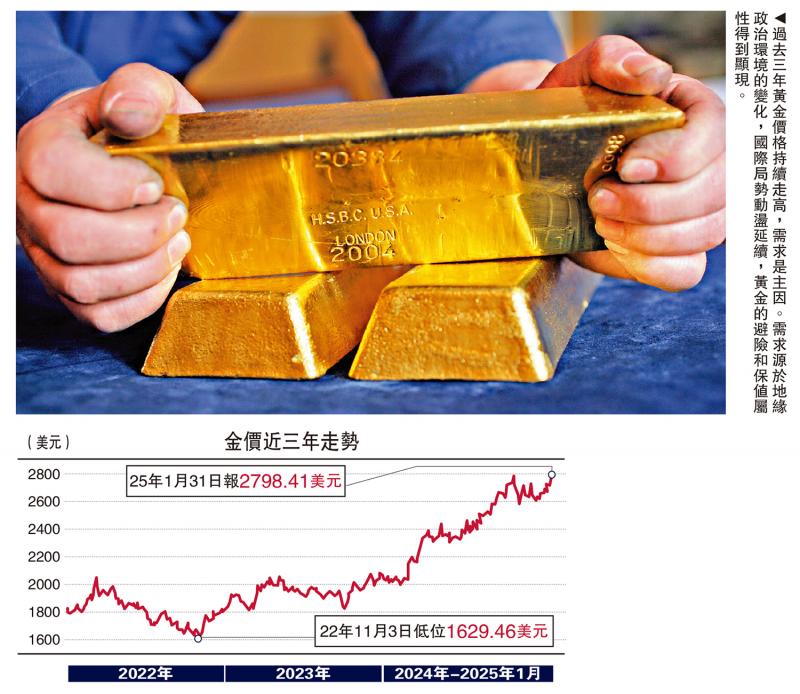

图:过去三年黄金价格持续走高,需求是主因。需求源于地缘政治环境的变化,国际局势动荡延续,黄金的避险和保值属性得到显现。

全球大类资产的波动仍在加剧,美元强势和另类资产的剧烈震荡反映了金融市场的底层逻辑发生深刻变化。展望2025年,全球地缘政治局势将可能延续紧张和复杂格局,全球宽财政和宽松货币政策虽延续,但较大可能遭遇新的障碍,大宗商品价格涨跌幅亦将随之扩大。

地缘政治形势延续动荡,不确定性上升,但跨国投资者正逐渐适应不断变化的宏观环境,包括全球资产重新定价和资产组合优化。纵观全球经济和大类资产表现,具备避险属性的资产保持较高的涨幅,比如黄金等。

主要大类资产预期表现

美元指数:震荡行情且仍有阶段性走强的机会。2024年美元指数并未随美联储降息周期而走软,反而逆势走强。美元强势一方面反映了美国经济的“异常”韧劲,另一方面折射出国际金融市场浓厚的避险情绪。展望美元走势,市场普遍预计2025年美元指数较大概率延续涨势,涨幅可能较2024年收窄且波动性扩大。

支撑美元强势的主要因素包括:美国经济保持较好的增速、美联储降息节奏放缓,以及欧元区经济下行等,但拖累美元指数下行的因素也客观存在,包括因关税战而引发的通胀风险、美联储超预期降息,以及美国经济下行风险的上升。中长期看,美元的国际地位出现下降趋势,特别是美元的国际支付及储备货币份额也逐渐降低。

股市:“业绩驱动+降息周期”将释放利好。全球货币宽松周期延续,利好资本市场,带来更多低成本的融资。回顾2024年全球股市走势,美股依然延续强势表现,日本股市阶段性走出强势行情,印度、越南等股市也有不同程度的积极表现。

从首次公开招股(IPO)数量来看,港股的表现较好。数据显示,截至2024年末,恒生指数全年累计上涨近18%,港交所合计有70家企业上市,募资总额达到876.5亿港元,同比增长约88%。印度股市连续上涨带来的新股估值及上市活跃度提升,也为其IPO市场带来助力。中国内地股市表现逐渐改善,沪指全年上涨12.67%,科创50指数年涨幅达16.07%。但欧洲股市表现疲软,主要源于经济复苏的不确定性。

展望2025年资本市场,美股上涨的可持续性和科技公司的股价高估风险仍不可忽视,需要关注全球股市回调及人工智能(AI)等创新科技存在的潜在风险,龙头科技股的业绩不稳定也可能引发市场震荡。

黄金:结构性需求驱动价格温和上涨的概率较大。回顾过去三年黄金价格的走势可见,需求增长是主因。仔细剖析,其中的需求源于地缘政治环境的变化,国际局势动荡延续,黄金的避险和保值属性显现,特别是欧美国家大规模实施制裁措施,包括加大对金融体系和储备货币等制裁举措威胁到金融安全,导致全球央行增持黄金的需求大增。

根据世界黄金协会的数据,2024上半年全球各国央行共计增持507吨黄金,同比增长8%。从各国央行增持黄金的趋势来看,通过增持黄金既优化主权储备资产结构、巩固夯实主权信用,也有利于应对国际局势变化带来的冲击,维护国家金融安全和利益。2024年全年伦敦现货黄金价格涨幅近30%,价格攀升至每盎司2610.85美元。

展望黄金价格走势,预计结构性的需求因素仍将支撑黄金价格维持一定的涨幅,包括各国央行持续增持黄金及地缘政治冲突的长期化引发的避险需求,而且美联储降息与“特朗普2.0”冲击也将对黄金价格的上涨提供动力,世界黄金协会预测2025年的黄金价格涨幅可能更为温和,但更高的长期利率或疲弱的黄金消费需求可能带来逆风。

原油:延续价格波动且下行斜率可能增加。尽管全球经济延续复苏增长,但原油价格却呈现出更大的波动性,主要原因在于全球原油供需市场的加速调整,特别是乌克兰危机和巴以冲突等引发主要产油国原油供应链发生新的变化,原油制裁和航运紧张致使出口下滑,同时可再生及清洁能源的替代也对原油需求起到一定的抑制作用。数据显示,2024年全球原油出口下降2%,为2021年以来首次下降。

中东及俄罗斯等原油出口受到地缘政治冲突影响而价格呈现宽幅波动,美国推动页岩油生产而占据更高市场份额,“OPEC+”控产能的举措对原油价格的影响有所减弱,整体供求仍维持平衡,欧洲国家的经济下行也削弱了原油需求。

展望2025年原油市场,全球经济增速放缓将直接导致原油需求下降,特朗普第二任期对油气产业的支持将提高原油供给水平,可预期的供大于求的局面将拖累原油价格。国际能源署预计非“OPEC+”2025年的原油产量预计同比增长2.7%,全球石油需求预计同比增长1%。市场普遍预计2025年油价将呈现偏弱走势,非OPEC产油国增产、需求走软及库存上升等将共同推动国际原油价格延续波动且继续下探。

比特币:维持宽幅波动和剧烈震荡走势。由于全球风险资产配置逻辑发生变化,比特币从初期不被认可的另类资产逐渐被更多的主流机构投资者认可,但仍难改其剧烈波动的走势。数据显示,比特币2024全年涨幅125%,年中最高触及10.8万美元,截至年末的总市值接近2万亿美元,增长140%。

贝莱德推出的比特币挂钩的现货ETF资产规模已超过1000亿美元。其中大部分资产流向其所属的比特币信托基金。花旗银行分析认为,比特币被归类为大宗商品,已经有现货ETF和期货合约等传统金融产品作为交易工具。比特币在2024年被美国证监会(SEC)批准为ETF,其作为新兴数字资产逐渐引起国际金融组织及中央银行的关注,并提出加强对加密货币的监管,而且全球主要央行加快中央银行数字货币研发及试验进程。展望未来,比特币能否被纳入央行储备货币还存在未知数,由于缺乏有效监管且价格波动过大,比特币的资产配置仍需谨慎。

比特币美股黄金宜小心

世界经济论坛(WEF)发布2025年度《全球风险报告》指出,日益分裂的全球格局,不断升级的地缘政治、环境、社会和技术挑战威胁着社会稳定与进步。目前来看,全球宏观环境的变化非短暂效应,而是趋向长期演变,这对全球大类资产构成新的不确定性,非理性繁荣市场的背后很可能是潜在资产泡沫或高风险溢价的产物,比如比特币、美股及黄金。

2025年伊始,美元指数和黄金价格呈震荡上涨态势,映射了地缘政治和复杂经贸关系对大类资产的影响。从两个维度来看:

一方面,需要重新审视变化中的世界秩序,很可能短期的地缘政治冲突将走向长期化,比如乌克兰危机,以及频繁出现的“脱钩断链”风险也逐渐走向显性化,竞争和合作互相并行,迫使全球供应链及投资的韧性增强,并彻底改变跨国投资的布局,主要反映在美国国债投资的持有者份额及排序变化,以及央行增配黄金和增加非美元货币的权重。数据显示,截至2024年三季度,美元在全球货币储备的份额自2018年一季度的62.8%下降至57.4%,反映了美元走强的短期效应及中长期的衰退风险。

另一方面,需要重新审视大类资产的预期表现,传统的大类资产仍是全球资产定价的“锚”,比如美元指数、美国国债等,但这些资产的结构性缺陷不可回避,安全资产的短缺加剧了“全球资产定价之锚”的不稳定性,迫切需要重新“寻锚”,同时美股的高集中度风险也不容小觑。研究显示,标普500指数成份股公司2024年全年增加10万亿美元市值,仅头部7家公司的市值增加值的占比超过50%,高集中度风险是否诱发美股泡沫仍是问号。全球政局加速调整及宏观政策非传统的演绎的过程中,将可能导致传统的大类资产价格发生逆转或重构,市场乐观预期折射的或是对风险的恐慌,大类资产的高波动可能成为一种新的常态。于投资者而言,谨慎评估宏观形势和政策演变,以及警惕泡沫资产风险应是题中之义。

(作者为上海金融与发展实验室特聘研究员。本文仅代表个人观点)

京公网安备11010502037337号

京公网安备11010502037337号