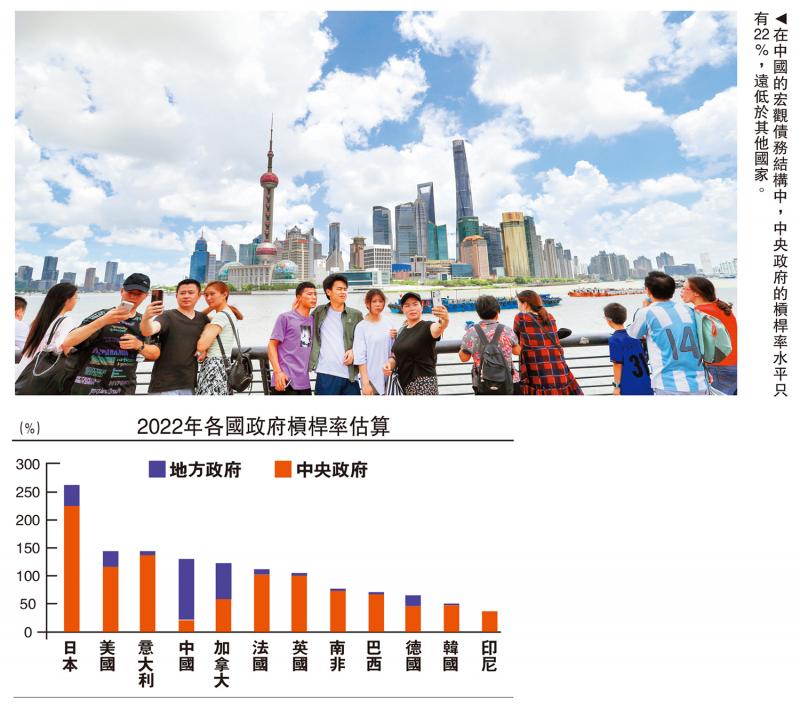

图:在中国的宏观债务结构中,中央政府的杠杆率水平只有22%,远低于其他国家。

由于过去中国经济一直采取赶超模式,形成不少“欠账”,这就使得近年来债务增长较快,债务成本成为经济运行的主要成本。也因此,降低债务成本就成为降低经济运行成本的主要手段。

中国目前的宏观债务结构中,非金融企业部门的杠杆率超过170%,与全球各国相比,都是异常偏高,如高出美国非金融企业部门杠杆率一百多个百分点。这可能与地方政府关联度较高的企业举债较多有关。

尽管中央政府早就明确平台类公司要与地方政府脱钩,但平台类公司的举债成本通常较高,且打破刚兑并不容易,若处理不慎,容易造成区域性金融风险。因此,需要及时处置平台类公司的债务问题,降低其债务成本,缩减非金融企业部门的杠杆率。

中国与其他经济体的另一个区别在于,地方政府(含地方政府平台类公司)的杠杆率过高,中央政府的杠杆率水平偏低。为何西方国家的中央政府杠杆率水平那么高呢?因为中央政府的信用度高,举债成本低。

从配图中可以发现,大部分西方国家政府债务的构成中,中央政府的债务要占政府总债务的80%以上,中国中央政府的杠杆率水平只有22%。

扩大中央政府发债规模

中国与西方国家的体制不一,地方债的发行都需要中央政府批准,故举债成本并不高。但问题在于,由于地方政府承担过多的事权,同时财权与事权不对称,使得地方政府不得不通过平台类公司来举债筹资。这就可以解释为何中国非金融企业部门的杠杆率水平异常高的原因。

去年末全国人大通过2025-2027年3年把专项债的限额从29.52万亿元(人民币,下同),提高到35.52万亿元。即每年增加2万亿元用来置换隐性债务,这一举措非常及时、有效,有利于缓解地方政府的债务压力。但若要。根本上化解地方政府的债务隐患,还需要继续置换的规模,在制度设计上杜绝隐性债务的形成机制。

首先,专项债的定义是指政府为筹集资金用于特定项目或特定领域而发行的一种债券。这种债券的收益和还款都是由特定项目或特定领域的收入来保证的。专项债的发行和使用都是有严格限制的,不能随意改变用途。因此,专项债的发行规模受制于地方政府的还款能力。

当地方政府的长期债务增速超过财政收入的长期增速时,债务风险就会加大。但在人口老龄化加速背景下,经济运行成本的上升可能具有刚性。故需要中央政府扩大债券发行的规模,因为当下只有中央政府的举债空间还非常大。

从中国广义财政的支出力度看,2020年达到最高峰,广义赤字规模为15.6万亿元,广义财政赤字率达到15.4%;2024年广义财政赤字为11.2万亿元,广义财政赤字率下降至8.3%。2024年“表内财政”的支出规模创出历史新高,但“表外财政”如政策性金融债的规模有所缩减,PSL(抵押补充贷款)淨增量、铁道债淨融资、城投债淨融资等都出现了负增长。

这些年来尽管归属财政部体系内的支出显著增加,但在化债的要求下,广义财政的总支出是下降的,广义财政的赤字率也大幅下降。由于房地产周期下行阶段通常会带来经济收缩的乘数效应,因此,今后扩大财政支出的力度尤为必要。

笔者建议超长期特别国债的发行规模继续扩大。新增的6万亿元只是用来置换地方政府的隐性债务,但置换只是降低利息成本,债务仍需要地方背,且地方政府实际付息成本仍然较高。而扩大中央政府的发债规模,不仅可以大幅降低地方政府的债务压力,而且可以优化债务结构,降低政府举债成本,缓解目前存在的资产荒问题。

假设到2035年中国国债余额淨增加50万亿元,那么,2035年中国中央政府的杠杆率水平也不过在50%左右(假设未来10年的GDP年均增速为4.5%),仍远低于目前美国联邦政府的120%和日本中央政府的240%左右的杠杆率水平。

扩大超长期国债规模,其用途在于:1)继续支持两重两新;2)弥补社保养老和医疗的缺口;3)发放对特定人群的困难、失业等救济金;4)替代部分地方政府专项债的功能。因为目前地方政府专项债的涉及范围过大,如购置土地、房屋收储等,这些已经超出了专项债的盈利要求范围,导致地方政府的杠杆率愈来愈高。

加大中央政府的杠杆率水平,其内在的逻辑无非就两个方面,一是地方政府、居民部门和民营企业部门的加杠杆的能力或意愿都存在不足;二是中央政府更具备改善和优化经济结构的能力,中央政府加杠杆可以与扩大中央政府的支出比例相协调。

提高消费支出比重

2024年末的中央经济工作会议提出要“发挥经济体制改革牵引作用”。为此,应该大力度推进财税改革,明晰中央政府与地方政府之间的事权和财权,二十届三中全会对财税改革提出了总体要求,在方向上明确了减少地方事权、适度增加地方政府财权。我们期待财税改革的具体细则出台。

对中央和地方的事权重新划分非常重要,不仅有关地方债务风险的管控,而且有助于改善经济结构。由于地方政府的财政支出要占财政支出总额的86%左右,从长期看,不利于中央在调结构方面发挥作用。

另一方面,地方为了完成新旧动能转换、产业转型升级、提升自主创新能力等考核目标,纷纷大力投资新能源、电动车、芯片、机器人、AI等新兴产业,或者为完成GDP增长目标而过多依赖于投资。那么,重复建设、内卷式竞争、产能过剩等问题就难以避免。

因此,笔者建议将地方在有关公共服务方面的事权划归中央,如社会保障服务等。西方国家中央政府的财政支出通常占财政总支出的比重在50%以上,值得我们借鉴。

中央经济工作会议对2025年经济工作的要求是“大力提振消费、提高投资效益,全方位扩大国内需求”。因此,重点在于将资源配置到消费领域。大力提振消费的前提是要让居民收入的增速快于GDP的增速,这也是二十届三中全会提出的目标。换言之,在超长期特别国债的用途中,应该提高用于增加居民收入、增加居民部门福利等民生领域的投入比例。

中央经济工作会议尤其强调要“提高投资效益”,实际上就是要提高投资的乘数。查阅相关文献,发现财政支出乘数在0.58至0.67,即1元的财政支出,拉动当年GDP增加0.58至0.67元。而政府基建投资的财政乘数,短期累计效应明显小于1。即政府用于基建的投资增加1元,短期对GDP的拉动明显小于1。

当前阶段投资的乘数效应之所以不高,这与中国长期以来依赖投资拉动的增长模式有关,投资不是最终需求,投资形成资产,投资实质上是扩大供给而非扩大最终需求。当前,部分行业的产能过剩已经成为共识,但运能过剩问题尚未引起足够重视,故一定要严格管控好交通运输项目的投资。

那么,消费的乘数是多少呢?并没有非常确切的结论。比较容易计算的是,2024年“以旧换新”的乘数在1.9至2.1。即增加1元钱用于“以旧换新”,可拉动GDP在1.9元至2.1元,平均为2元。可见在同样的投资规模下,投资服务业,比投资制造业创造更多的就业机会。美国服务业的就业人口占总就业人口的80%以上,中国才50%左右,因此,大力发展服务经济,可以起到稳就业和稳物价的双重作用。

当然,由于消费是慢变量,需要不断优化消费结构,扩大服务消费比重。同时,还可以扩大公共消费规模,通过公共消费来带动私人消费。

总之,中国经济已经进入到精耕细作的时代,如何在稳增长、不发生系统性风险的前提下降低经济运行成本,增加必要的投入,提高财政支出在投资和消费领域的乘数效应显得尤为关键。

(作者为中泰证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号