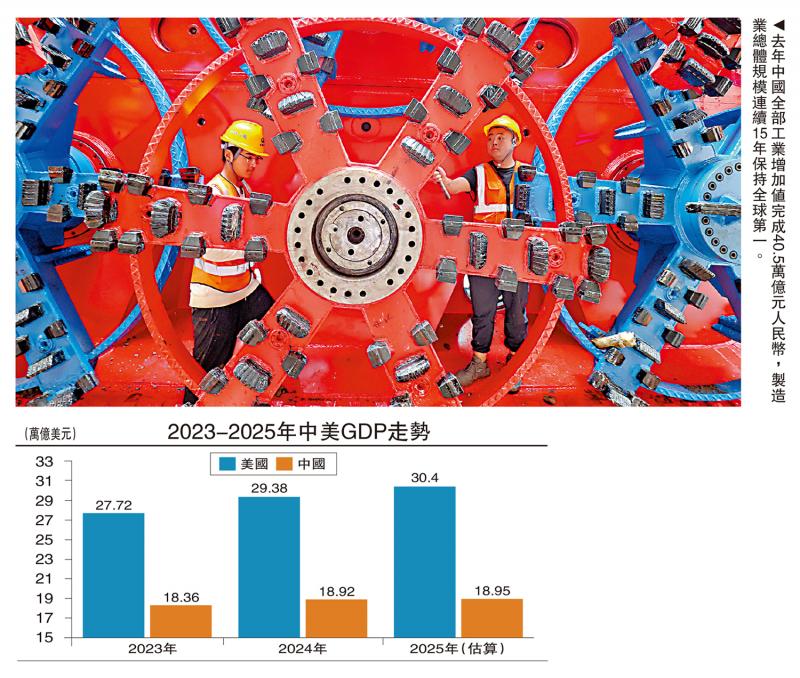

图:去年中国全部工业增加值完成40.5万亿元人民币,制造业总体规模连续15年保持全球第一。

经过建国以来几代人的奋斗,中国已成为全球制造业第一大国,工业规模远超世界其他国家。2023年,中国制造业增加值占全球比重28.8%,超过美国、日本、德国三国的总和。这种绝对的工业优势既使得中国成为全球增长的“压舱石”,更为中国更多地参与全球经济治理提供了坚实的基础。

中国的工业能力正在为全球经济发展提供新动能。根据《2023年度中国对外直接投资统计公报》,2023年中国对外直接投资中,制造业投资占比超过15%,“一带一路”沿线国家占比达到23%。这些投资不仅带动了当地基础设施建设,还促进了技术转移和产业升级。在东南亚、南亚和非洲地区,中国的工业化经验正在帮助发展中国家实现产业突破。

南方国家的工业化和城镇化进程与中国形成显著互补。根据世界银行数据,2023年发展中国家城镇化率仅为52.1%,远低于发达国家81.2%的水平。联合国预测,未来全球新增城镇人口中将有93%来自发展中国家。这为中国企业提供了巨大的市场空间,2024年,中国对共建“一带一路”国家合计进出口22.07万亿元(人民币,下同),同比增长6.4%,占进出口总值的比重首次超过50%。

《哪咤2》揭示文化输出潜力

春节期间中国电影市场的火爆錶现,彻底打破了2024年市场流传的“中国电影市场萎靡”的悲观论调。截至2月5日,春节档上映新片总票房突破100亿元,观影人次达到1.87亿,创下历史新高。“史上最强”春节档印证了中国电影市场的强大韧性,更展现了文化产业在国民经济中的重要地位。

以《黑神话:悟空》、《哪咤2》为代表的中国游戏、电影正在展现中国文化、讲述中国故事上发挥重要作用。上述带有中国文化基因的产品不仅在国内受到追捧,更在海外市场取得不俗成绩。以《哪咤2》为例,北美首日票房收入310万美元,位列北美日票房排行榜第四名。这类文化产品的成功输出,标志着中国软实力建设进入新阶段。

中国电影产业的快速发展,正在重塑全球文化格局。2024年,中国已成为全球第二大电影市场,银幕总数量超过9万块,年票房收入425亿元。此前,中国电影公司通过收购荷里活制片厂、参与国际合作制片等方式,已经深度参与全球影视产业链。当前,中国文化影响力的提升,为中国软实力建设提供了进一步支撑。

随着文化产业的蓬勃发展,中国软实力提升进入快车道。数据显示,2024年中国文化产品进出口总额为1488亿美元,其中出口额为1351美元。以游戏、影视、动漫为代表的文化产业正在成为新的经济增长点,为中国经济发展注入新动能,也正在改变世界对中国的认知。

80、90后作为改革开放后成长起来的第一代,已成为推动中国软硬实力提升的重要力量。按照统计局数据,80、90后群体占中国总人口的28%左右。当前,这部分人群已经成为众多消费领域的核心消费群体。

在教育与创新能力方面,80、90后群体展现出独特的优势。1999年大学扩招影响下,80、90后中接受高等教育比例出现提升。当前,中国创新进入到“从点到面”的阶段,在科技、文化等领域均展现出了强大的创新能力,其背后就离不开这部分人群的贡献。以国产人工智能大模型DeepSeek为例,其核心研发团队主要由80、90后群体组成。

在文娱消费领域,更加自信的80、90、00后群体有望推动文化产业达到新高度。随着改革开放后成长起来的这部分年轻人日渐成为消费主力,而这部分充满自信的群体对海外品牌的“祛魅”,也在带动国内消费市场产生结构性变化。这一代人在成长过程中感受到的中国高速发展、所受到的中国传统文化熏陶,使得其对蕴含中国文化基因、讲述“中国故事”的产品具有更强的认同感,这也成就了《黑神话:悟空》、《哪咤2》等中国文化产品的成功。

过去几年全球资本市场呈现出显著分化。2018-2024年间,美国标普500指数、纳斯达克指数分别累计上涨120%、180%,而中国沪深300指数(以美元计)下跌13%。这种分化的背后,映射出美国推动“脱钩断链”的背景下,两国市场定价“锚”的缺失。

从估值水平来看,中美资本市场呈现出“一高一低”的显著特征。两者的估值差异自2022年底后进一步扩大,2022年底时纳斯达克指数、沪深300指数的PE分别为27.4倍、13.7倍,而到2024年底时两者分别为40.8倍、16.0倍,分别处于2006年以来87.7%、56.5%的分位数,两者分化明显。更值得注意的是,美国市场内部的科技股估值更高。截至2024年底,英伟达的PE达到52.9倍。估值差异,显示投资者并未充分计入(Price-In)中国经济软硬实力的崛起。

全球资本市场分化的根源在于美国主导“脱钩”政策之后,市场对百年未有之大变局演进前景的担忧。自2018年贸易战以来,美国通过技术封锁、投资限制、供应链重组等手段,试图构建“去中国化”的全球经济体系。美国这种单边主义的行径,使得投资者过度关注美国对其他经济体打压的冲击和影响,也使得金融市场给与美国市场过高的估值,同时过分低估了其他经济体的韧性。

DeepSeek吸引全球投资者

而从经济基本面来看,美国在加速“脱实向虚”,中国的“实业兴国”政策效果日益显现。美国的工业一直未能摆脱冷战后的收缩趋势,制造业竞争力减弱的同时,金融化程度不断走高。而不断透支的美元美债信用,以及越来越难维持的“科技垄断”,使得维系美国资产高估值越来越成为“不可能完成的任务”。与之形成鲜明对比的,是中国一直坚持高质量发展,在夯实广泛的工业优势的同时,以工业规模和效率优势,培育科技创新的新增长点,推动产业升级和推动经济向更高质量增长转型。两相比较之下,时间显然在中国一方。

经济层面“星火燎原”的同时,中国资产的估值重估进程也将开启。历史经验显示,一个大国的崛起,通常会遵循“工业─商业─金融”三步走的节奏。因此,未来中国金融市场的估值重估可能会从三个层面展开:(1)DeepSeek等企业的突破使得美国维持其科技霸权日益困难,带动全球金融投资者更加关注这些领域中的中国企业;(2)在中国“制造+智造”的带动下,中国企业将逐步向“微笑曲线”两端升级,金融市场对于更加广泛的中国制造企业的估值也需要重估;(3)美国的外交政策转向“丛林法则”之后,其他经济体对于“餐桌”转“菜单”的担忧可能意味着中国坚持的多边主义将获得更多国家认可,全球投资者对于中国面临的外部环境需要重估。

因而,整体来看,伴随着经济层面的“星火燎原”,金融市场对中国资产估值系统性的向上重估进程将逐步展开。

资本市场估值正修复

当然,软实力与资本市场估值的回归是一个循序渐进的过程,因此既要保持长期的信心,也要有战略的耐心,并对过程中一些短期波动充分预期。从历史维度来看,任何新兴大国的全面崛起都不可能一蹴而就,中国在硬实力层面的领先已经奠定坚实基础,而软实力的积累与资本市场的价值重估同样需要时间的积累。这一过程中难免会出现波动与调整,但从长远战略视角观察,中国经济发展的基本面和向上趋势日益清晰,这将有助于进一步打消一部分群体中存在的悲观情绪。

随着文化影响力的持续扩大、科技创新能力的不断提升,以及全球治理参与度的日益深化,中国软实力建设正步入快速发展通道。与之相对应的,中国资本市场的估值回归也将随着经济发展质量的提升而逐步实现,这是一个螺旋式上升的过程。在此过程中,投资者既要正视短期挑战和不确定性,更要保持战略定力和发展信心。

(作者为兴业证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号