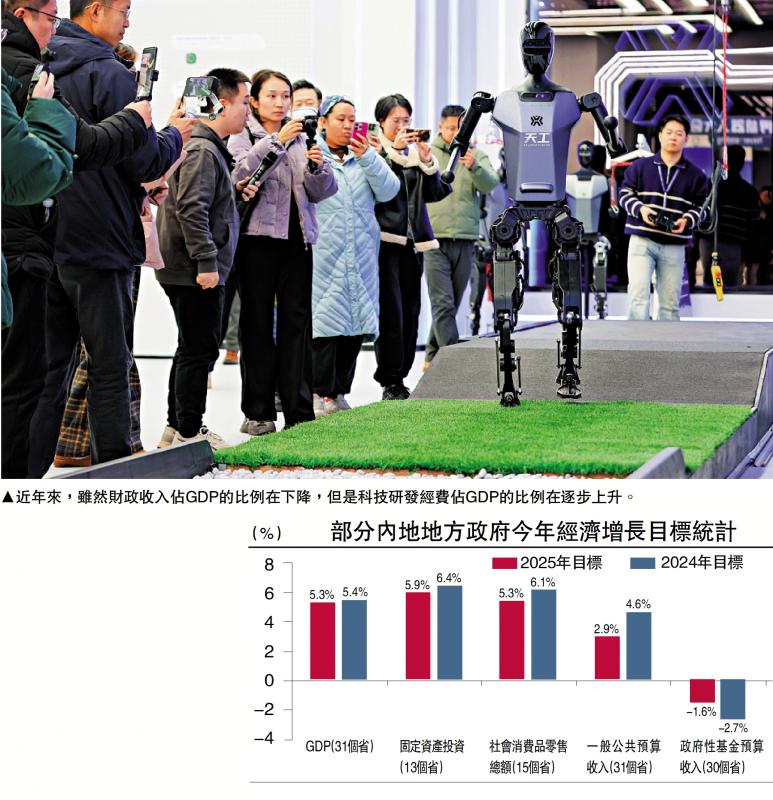

图:近年来,虽然财政收入占GDP的比例在下降,但是科技研发经费占GDP的比例在逐步上升。

与去年中央经济工作会议召开时相比,今年两会召开的宏观社会背景更偏积极。一是从短期的经济表现来看,1月社融信贷数据超出预期,核心CPI同比连续四个月改善。二是从社会背景来看,春节前后DeepSeek吸引了全球目光,也成为投资者情绪变化的一个重要拐点,近期港股显著反弹、A股企稳回升。

年初以来,31个省、市、自治区已经召开两会。据统计,15个省下调了经济增长目标,而31个省加权平均GDP目标为5.3%,这一数字要比2024年目标(5.4%)下调0.1个百分点。分项来看,各地对固定资产投资的展望比较审慎。从政府目标来看,13个省公布了今年和去年的固定资产投资增速目标,其中6个省下调了增速目标,加权平均来看,这13个省的固定资产投资增速目标为5.9%,相比2024年目标(6.4%)下调了0.5个百分点。同时,各地对消费增速的目标也比较谨慎。

这也显示出,地方两会对全年经济形势判断仍然偏谨慎,短期资本市场的表现可能并不会改变两会对全年经济仍有下行压力的判断。不过,财政加码的总基调大概率不会改变,关键是落实扩内需任务的思路和财政的方向。

今年各地在《政府工作报告》中都普遍提到要争取中央财政或者项目上的支持,可见中央政府的政策已经成为各地稳增长、扩内需的一个重要抓手。2025年1月10日,财政部副部长廖岷指出,“2025年财政政策方向是清晰明确的,充分考虑了加大逆周期调节的需要,是非常积极的。”财政加码可能会去向哪里?综合去年12月25日发布的《关于优化完善地方政府专项债券管理机制的意见》(以下简称《意见》)、财政部新闻发布会以及地方两会,我们可以梳理出一些新增信息:

各地加大科创投入

新质生产力的建设可能是重点发力方向,尤其是相关的基础设施投资。从地方两会的通稿来看,各地对于新质生产力的建设非常重视,把重点企业、重点项目作为稳增长、促发展的重要手段,浙江明确提出“牢固树立项目为王,企业为要的理念”,也反映出地方政府的工作方式。从《意见》来看,2025年专项债可投资范围明确拓宽,尤其是明确了将新兴产业设备、算力设备及辅助设备基础设施、传统设施安全性和智能化改造、省级产业园区基础设施纳入专项债可以作为资本金的支持范围,并将专项债可以用作资本金的比例从25%提高到30%。

科技创新综合投入增速会得到保障。近年来,虽然财政收入占GDP的比例在下降,但是研发经费占GDP的比例在逐步上升。我们将31个省级行政单位的政府工作报告进行了梳理,每一份报告都把科技创新作为重要的工作任务,一个重要的体现是,各省都把科技投入作为一个重要的发力方向。各省对此的表述不尽相同,比如上海提出“全社会研发经费支出相当于全市生产总值的比例达到4.5%左右”、杭州市长在接受采访时明确指出“财力再紧张也不能压减科技投入”。对于科技创新的支持不仅体现在东部地区,陕西提出“全省研发经费投入强度进一步提升,技术合同成交额5000亿元人民币以上”、内蒙古提出“加大财政科技投入,执行好20%的刚性增长机制”。

土储专项债可能成为边际变化较大的方向,房地产的结构亮点值得期待。汇总各个地方政府对土地市场的判断,我们发现地方政府对于2025年总体的土地市场判断仍然比较审慎:30个省公布了今年和去年的政府性基金预算收入增速目标,其中15个省下调了增速目标,加权平均来看,这30个省的政府性基金预算收入增速目标为-1.6%,较2024年目标(-2.7%)回升1.1个百分点,但仍然处于负区间。参考2024年的情况来看,政府性基金预算收入增速完成目标的挑战不小。因此,地方政府通过土储专项债盘活资产的需求持续存在。

我们认为尤其要注意房地产的差异性,结构性的亮点值得期待。虽然现在对土储专项债、商品房收储全国大范围铺开的预期可能为时尚早,但由于房地产的特异性很强,不排除2025年房地产政策可能出现一些结构性的亮点。

中央经济工作会议提出“持续用力推动房地产市场止跌回稳,加力实施城中村和危旧房改造”,央行在2月13日发布的《2024年四季度货币政策执行报告》中也明确提出,要“加大存量商品房和存量土地盘活力度”,前一个季度的表述则是“积极支持收购存量商品房用作保障性住房,支持盘活存量闲置土地”。对于人均收入水平较高、人口较为密集的一线城市,以及部分二线城市来说,这些地区推进城市更新、城中村改造的力度可能会有所加大。

供需齐发力 提振内需

扩大消费的举措或来自供需两端,专项债对服务消费供给的支持或有所提高。除了已经发布的以旧换新的政策以外,有10余个省份在政府工作报告中明确提出了在社保方面适度发力,主要的举措包括“适当提高退休人员基本养老金”、“提高城乡居民基础养老金”、“提高城乡居民医保财政补助标准”,有7个省份明确提到了出台、完善或落实“生育补贴”政策。供给端来看,对消费的支持还来自于扩大服务消费供给,《意见》明确将卫生健康、养老讬育的项目纳入了专项债可用作资本金的范围。此外,各省还针对当地特点及消费发展的新趋势等,在消费场景、消费业态方面提出了不同的支持举措。

近期货币政策表述有边际变化,关注是否会反映到《政府工作报告》的表述当中。去年底的中央经济工作会议提出“适时降准降息”、2024年12月27日召开的货币政策委员会例会提出“择机降准降息”,到了2025年2月13日发布的《货币政策执行报告》中的表述已经修改为“择机调整优化政策力度和节奏”。我们认为这在一定程度上代表了货币政策节奏的调整,但并不是全年基调的改变。

向前看,货币政策的多重目标排序取决于经济走势。随着中国过去六年多的持续降准降息,7天逆回购利率、法定存款准备金率的绝对水平已经有了大幅下降,这也意味着央行可能也会愈加珍惜传统货币政策空间。与此同时,央行的货币政策目标又是相对多元的,包括增长、通胀、国际收支、金融系统等多方面的考量。货币政策节奏的变化主要取决于这些目标的排序。总结来说,在增长压力不大的时候,央行会选择稳汇率、推迟降息,但增长下行压力较大的时候,央行在稳汇率的同时还是会选择降息。

当前宏观政策面临的一个挑战是风险溢价的问题:虽然无风险利率下降,但是风险溢价没有下行,实体经济的融资成本仍然不低、企业流动性相对紧张。这些矛盾的一个集中体现就是拖欠民营企业账款问题。

根据去年的经验,除了观察两会的政策表示以外,也要关注后续政策的执行情况。回顾2024年的经济走势,GDP增速一季度和四季度较高、波动较大,这可能与财政政策的实际执行力度有关。去年一季度和四季度财政存款增速都出现了明显的下行,显示财政投放较为积极。这对于今年的展望依然有意义,在经济内生动能总体仍然较弱的背景下,财政的实际执行力度可能成为决定经济短期波动的关键因素。

(作者为中金公司分析师)

京公网安备11010502037337号

京公网安备11010502037337号