图:首两月中国内地对主要国家和地区出口同比增速

今年1至2月美元计价的中国出口同比增2.3%,低于去年四季度9.9%的增速水平。然而,出口增速的下行主要受到临时性因素影响,比如今年1至2月工作日比去年少两个工作日;今年春节靠前,部分出口前置至去年12月;去年1至2月出口基数较高等。而市场更加关心的问题是,贸易战带来的“抢出口”行情结束了吗?如果尚未结束,那么“抢出口”还有多少空间?

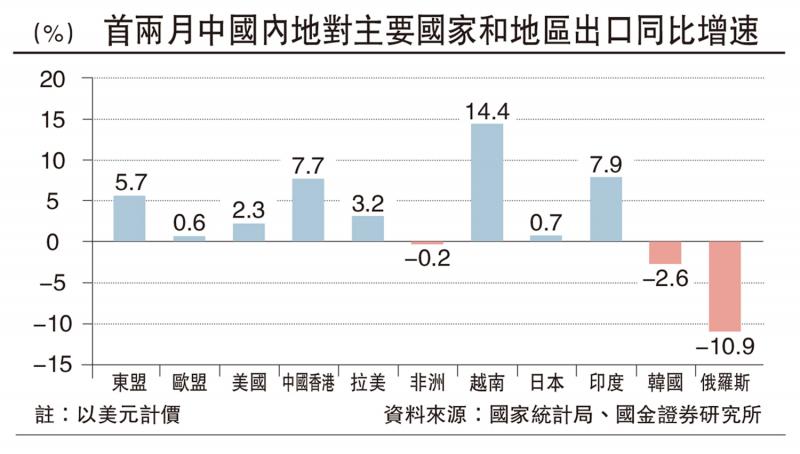

从1至2月出口分国别的情况看,中国对俄罗斯、韩国、非洲出口同比分别下滑10.9%、2.6%、0.2%,但是对美出口和转口贸易的表现并不弱。一方面,1至2月中国对美出口增速虽然回落至2.3%,但是1月美国自中国进口增速上行至16.3%,增速差的背后可能是转口贸易再度开始活跃。另一方面,1至2月对中国香港和越南的出口增速为14.4%、7.7%,这还是在去年的高基数下实现的,而这两者也是传统贸易转口地。

截至目前,中国依然处于“抢出口”的窗口期。当临时因素消退后,预计后续出口同比增速可能有所反弹。

回顾2018至2019年的贸易摩擦,中国“抢出口”的开始时间取决于确定的贸易摩擦事件(如特朗普上任、关税调查开始等),“抢出口”的力度和时长则取决于美国企业补库存的空间。

如2017年美国正处于主动补库存阶段,当年8月美国启动对中国的“301调查”,企业开始提前囤货,美国自中国的进口增速维持高位。又如2018年贸易战发酵,美国居民消费意愿走弱,当年6月企业进入被动补库存阶段,且持续时长将近一年(大幅高于3.8个月的平均水平)。其间美国进口增速尚能维持韧性,中国对美出口虽然开始走弱,但转口贸易又开始走强,2018年中国出口增速也达到了9.9%。2019年2月之后,中国出口才开始明显走弱,“抢出口”的透支效应出现,此时美国的被动补库存也进入了尾声。

在上一轮贸易摩擦时期,“被动补库存”的主要是美国制造商和批发商,补库时间较长的主要是机械设备、金属矿产、汽车及零件等耐用品,持续约10个月,这可能与以上行业受关税影响较大有关。非耐用品的被动补库时长相对较短,除了服装及服装面料以外,药品、农产品等行业并未表现出明显的被动补库。

最近密歇根大学消费者信心指数快速从24年12月的74下滑至2025年2月的64.7,美国企业的“被动补库存”可能已经开始。

2018年的“被动补库存”之所以持续近一年,有三个原因:一是此前库存水平较低,企业囤货意愿高;二是加关税的时间跨度较长,从2018年4月公布第一批加征名单到2019年9月第三批3000亿元商品落地,跨度一年半的时间;三是加征关税范围从500亿元依次扩大到3000亿元,让企业有充足的准备完成补库。

补库存或持续六个月

而本轮“抢出口”开始时的库存绝对水平相对较高,批发商、制造商库销比分别处于81%、69%的历史分位数,均高于2017年时50%左右的历史分位数。此外,本轮贸易摩擦起步就针对全部商品,从2月1日宣布“2月4日加征10%关税”到3月3日宣布“3月4日再加征10%关税”,其间仅相隔一个月时间,压缩了企业持续补库的窗口期。

综合以上原因,本轮“抢出口”的跨度和高度,可能低于2018至2019年。参考3.8个月的历史平均水平和上一轮贸易摩擦11个月的历史最高水平,预计这一次“被动补库存”持续期在6个月左右。

由此推断,今年一季度到二季度,出口增速依然有望维持韧性,如果关税再加码或美国经济超预期走弱,则会影响后续出口节奏。

考虑到本轮对全部商品普征关税,补库力度主要取决于各行业库存周期的所处位置。其中,补库空间较大的是电气和电子产品、电脑及电脑外围设备和软件、五金水暖及加热设备、服装及服装面料等,相关行业的销售增速维持高位,但行业库销比相对较低或连续下行,因此还有较大的补库空间。

比如2024年末,美国电气和电子产品的销售同比增速达到了28%,行业库销比下滑至0.95,处于2000年以来的最低历史分位数水平,对应中国电气设备和电子产品的出口增速还有望保持韧性。

(作者为国金证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号