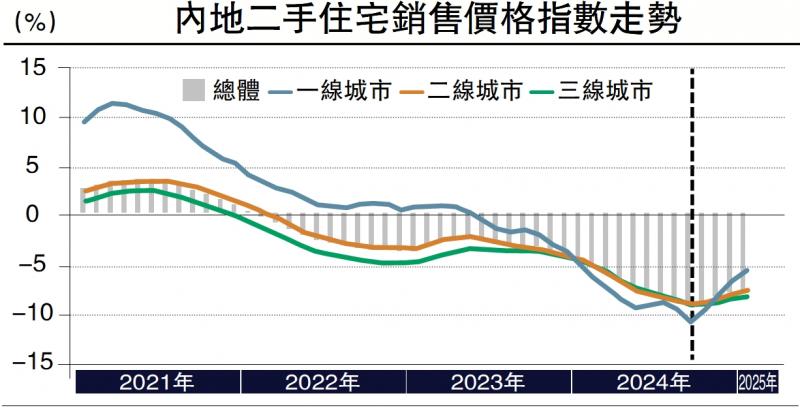

图:内地二手住宅销售价格指数走势

2021年以来,中国房地产市场持续调整,但2024年末至2025年初的数据显示市场已现企稳迹象,国家统计局发布的70个大中城市、尤其是一线城市的二手住宅销售价格指数同比跌幅持续收窄。这一趋势反映出政策托底促使市场信心有所修复,但区域分化加剧、长期风险犹存。

去年9月26日,中央政治局会议定调“要促进房地产市场止跌回稳”,释放了近年来最强的“稳地产”信号。当前政策以“稳预期、防风险”为核心,通过货币宽松与结构性工具双管齐下。2024年央行降息、降准及重启PSL(抵押补充贷款),首套房贷利率降至3.1%以下。同时,发行专项债收购存量土地、城中村改造货币化安置、“白名单”项目融资支持等政策,既缓解房企流动性压力,又推动去库存进程。

在需求层面,新增购房需求趋弱。2024年,中国老龄化人口达3亿,年轻一代对结婚、生育以及购房的意愿率都有所下降。全国城镇化率达67%,城镇人口流入的动力下降,部分三四线城市甚至面临人口外流的压力。因此,城镇房地产库存去化周期延长。此外,居民负债率也年年攀升,目前各大城市的房贷总额远远高于当地居民的可支配收入,在50个样本城市中最高的是杭州,居民负债率高达327%,最低的东莞,也已经达到138%,房企债务风险向居民端传导的迹象显著。

为评估不同城市面临的房地产潜在风险水平,我们从房价和需求两个层面,选取年化租售比、租金收入比、房价收入比、购房人口增速、购房人口占比、出生率、外来人口流入增速、可支配收入增速及居民负债率等九个维度的指标,对国内50个主要城市进行房地产风险指数的测算。

数据显示,房价高的城市市场下探的动力相对较强,高房价城市中广州、苏州和东莞的房价继续下行风险相对较低;低房价城市中,徐州、南宁和惠州的风险相对较高。

国际上通常认为房价收入比在3至6倍之间、租金收入比在30%以内是合理的。超过合理水平的房价通常被认为是“房价泡沫”。在50个样本城市中,有一半城市的房价收入比在10倍以上,其中深圳(34.24)、北京(30.65)、上海(26.40)等地的比值极高;深圳、北京、三亚、上海、杭州的租金收入比也超过了30%。

租售比衡量房地产作为资产的收益水平,当其高于国债收益率时,持有房产的收益可以覆盖无风险收益。2024年末到2025年初,中国10年期国债收益率基本在1.6%至2%间。在统计的50个城市中只有约一半城市的租售比高于2%,一线城市的租售比普遍低于1.8%。

中国目前出生率普遍较低。一般而言,不生孩子的家庭的购房意愿低于有孩子的家庭,且生育率越高,家庭结构更稳定,未来住房需求更有支撑。数据显示,广东各主要城市出生率较高且购房人口占比大,在需求侧房价有一定的支撑;上海、天津、苏州、南通等城市购房人口增速为负且出生率低,对增量房产需求较弱。

在统计的50个样本城市中,超过一半的城市人口面临外流,疫情之后服务业萧条,大量打工人失业回乡所导致北上广深等一线城市人口流入基本不变甚至减少;只有南通、长春、合肥等城市在2023年人口流入增长较快。

区域分化趋势加剧

此外,居民债务收入比不断攀升也是购买力下降的重要因素。目前居民负债率排名前五的是杭州、南京、福州、珠海和郑州。这些城市的居民在贷款买房方面杠杆加得猛,导致家庭抗风险能力下降、未来继续加杠杆的潜力较弱。从支付能力看,2024年大部分城市的城镇居民可支配收入增速在3.5%至5%间,深圳、合肥、石家庄和兰州超过5%,而杭州、珠海和佛山不足3.5%。可支配收入增速下降导致居民对未来收入增长的谨慎预期,也是影响购房动力的重要因素。

基于多维指标测算与分析,2025年中国房价走势将呈现“整体承压、区域分化”的特征,核心结论如下:

1)高风险城市调整压力加剧。北京、深圳、三亚因房价收入比超25倍、租售比低于1.8%,房价泡沫水平较高;杭州、南京因居民负债率超250%及人口淨流入放缓,房价下行压力仍存。

2)低风险城市房价韧性较强。如成都、武汉、重庆等二、三线城市因房价收入比只有10倍左右、人口流入稳定、年购房人口增速超3%,房价有望逐步企稳,甚至局部回暖。

3)当前“稳预期、防风险”政策缓解了短期流动性危机,但难以逆转高泡沫区域的价格调整趋势。政策效力更多体现在延缓下跌节奏,而非扭转市场逻辑。低生育率削弱长期需求支撑,叠加居民高负债率与经济放缓,可能引发需求端“断档”风险,进一步拖累房价。

(作者为中国首席经济学家论坛研究院副院长)

京公网安备11010502037337号

京公网安备11010502037337号