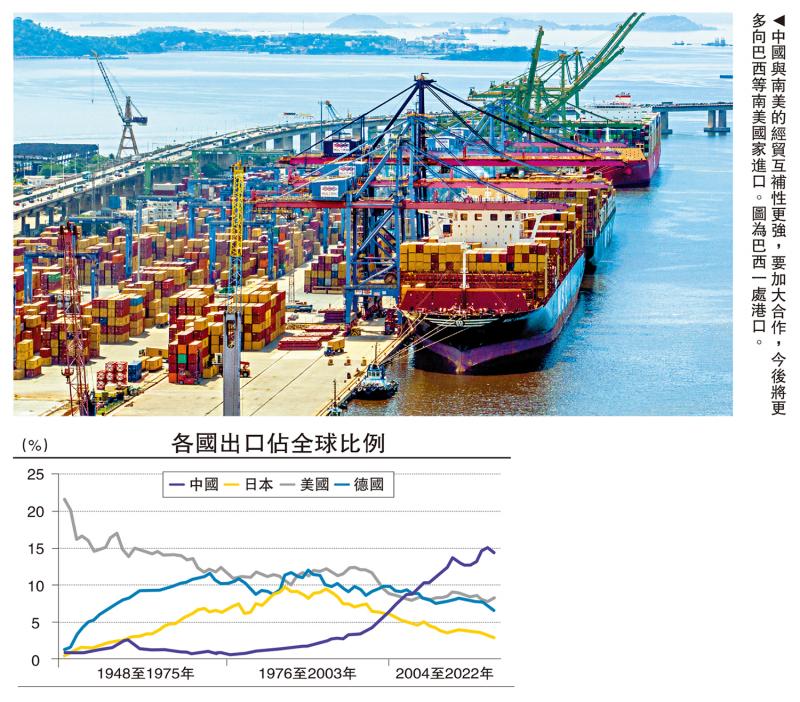

图:中国与南美的经贸互补性更强,要加大合作,今后将更多向巴西等南美国家进口。图为巴西一处港口。

美国挑起的关税战不仅对自身经济带来严重伤害,也加大了全球经济衰退的概率,因为全球经济秩序被打乱,供应链可能出现的中断及交易成本的上升带来通胀。最近全球股市都出现大幅下跌,也从一个侧面反映了全球投资者对经济前景的担忧。

随着关税战的升级,美国对中国的打压除了关税层面外,还将扩大对华遏制战略的范围,如过去已经在实施的科技封锁、投资限制和地缘政治封锁等举措。在2月21日公布的《美国优先投资政策》的总统备忘录中,加强对中国在半导体、人工智能、量子计算、生物技术等战略领域投资的审查,并扩大到“医疗、农业、能源、原料和其他战略行业”。

在地缘政治方面,即便在拜登执政期间,美国就明确将中国视为“主要战略竞争对手”,估计特朗普会继承拜登政府的部分对华政策遗产:包括“印太战略”,维持美英澳三边同盟(AUKUS)、美日印澳四方安全对话(QUAD)等机制。

对外建立区域联盟

中国在2020年就提出构建以中国国内大循环为主体、国内国际双循环相互促进的新发展格局,故在当前美国奉行孤立主义的背景下,畅通国际大循环尤为重要,通过加大国际间的经贸合作力度的多边主义来应对美国的单边主义政策。

特朗普这种单边主义做法或将严重削弱美国的软实力和盟友信任,加速美国盟友寻求多元化战略。同时,或间接推动欧盟、日本等美国传统盟友加强与中国等国家的经贸往来。

积极利用区域经贸协定开展投资合作,如在推动中国东盟自贸区3.0版过程中,增强对东盟优质资产的配置空间;在国家层面推动对接CPTPP(跨太平洋伙伴全面进步协定)规则的过程中,加大对协定伙伴国家优质资产的配置力度。

在东亚,可以进一步加大与日韩之间的合作,讨论加快三国自贸协定谈判,以期达成自由、公平、全面、高质量、互惠且具有自身价值的自贸协定。目前中国出口最多的欧盟,且欧盟已经对美国加征关税采取了反制措施,今后与欧盟的经贸合作也可以进一步加强。

此外,中国与南美的经贸互补性更强。由于南美是中国进口的农产品、各类矿产的主要来源,在美国加征高关税和中国反制美国的背景下,中国对南美的进口依赖度将进一步提高。以大豆为例,2024年中国从美国的进口量达到2348万吨,但从巴西的进口量是美国的两倍多,今后则将更多向巴西等南美国家进口。因此,要进一步加大与南美的经贸合作,甚至进一步降低关税。

在国际大循环中,保持中国外贸航运畅通非常重要,应与相关国家保持友好关系。例如,维护中国在巴拿马运河的合法权利意义重大,如巴西的90%大豆是通过巴拿马运河运往中国,因为通过巴拿马运河这条航线可以节省约8000公里的航程。

世界银行数据显示,2023年中国最终消费支出占GDP比例为55.6%,比当年全球平均水平低了17.4个百分点。这不仅明显低于一些发达经济体,与主要新兴经济体相比也有较大差距。这说明中国提升消费的空间还很大,但也要客观看待提振消费的难度。中国消费占GDP比例长期低于全球平均水平,且社会消费品零售总额同比增速持续回落,这表明中国的消费内生动能不足。

今年以来,中国高度重视提振消费。政府工作报告将“大力提振消费、提高投资效益,全方位扩大国内需求”列为各项重点任务之首,“实施提振消费专项行动”排在全方位扩大内需各项任务的最前面。上个月,中共中央办公厅和国务院办公厅印发《提振消费专项行动方案》,对提振消费进行全面部署。

扩大内需 缓外贸波动影响

为了应对美国超预期加征关税及后续可能出现的关税报复升级,必须扩大内需、畅通内循环,尤其要通过大力度促消费来改善供需关系。2024年中央经济工作会议指出“群众就业增收面临压力”,《提振消费专项行动方案》提出,部署实施城乡居民增收促进行动,在目前出口面临巨大压力的情况下,出口部门的就业问题和收入问题或更加突出,出口不畅带来的产能过剩压力也将逐步体现出来。

为此,需要及时采取应对方案,如对财政预算结构和支出规模再调整,增加财政支出中用于消费的比重,适度降低用于投资的比重,同时再增加赤字规模,用于惠民生、促消费。具体举措方面,是否可以再增加1万亿元(人民币,下同)超长期特别国债用于促消费?具体可以体现在发放失业补贴、对低收入者发放食品券,对已毕业但尚未找到工作的大中专毕业生,给予适当的生活补助等。

中国中央政府的杠杆率水平只有25%左右,存在较大的加杠杆空间。相比之下,美国联邦政府的杠杆率高达120%以上,且面临的财政危机正在加重,如三年美国到期国债规模有17万亿美元;去年四季度中日英三国大幅减持美债,目前国外持有的比例跌破24%。因此当前的关税大战背后,实际上是国家财政在比拼实力。

在改革方面,主要是要优化存量。目前中国居民部门的银行存款高达157万亿元,高储蓄率是中国的居民部门的一大特色,这与中国居民部门的杠杆率水平偏高,偿债压力偏大有关,也与富裕阶层的消费意愿不足和投资收缩有关。

促消费可以分类对待,即对中低收入群体采取各种补贴、增加收入、增加养老金等举措;对富裕群体则提供更多的消费场景,鼓励消费,尤其在服务消费领域。消费不仅可以应对产能过剩,还可以带动就业,而扩大就业又能带动消费。故不能简单认为补贴都是一次性的,而忽视是其乘数效应。有必要进一步落实国民收入再分配改革,继续发挥财税改革对促消费的牵引作用。在共同富裕的目标下,通过推进二次分配和三次分配来增加中低收入群体在收入分配中的占比,从而起到提振消费的作用。如推进个税改革,以家庭为单位征收综合税,这样可以更合理地优化中高收入群体的纳税水平。

三次分配方面,建议提倡高收入为低收入者捐款,共克时艰,富帮穷,发展社会慈善事业,走共同富裕之路。如2024年占中国人口60%(包括中等收入、中低收入和低收入三组)的居民家庭的可支配收入占整个居民部门的收入占比只有30%,如果能够扩大中低收入群体的收入占比,假设每年该群体的收入占比提高至1%,则对提振消费作用明显。假设该群体增加1%的平均消费倾向为60%,而高收入和中高收入群体的占比相应减少1%的平均消费倾向减少10%,则在居民可支配总收入不变的情况下至少每年可带来超过2500亿元的消费增量。

择机实施降准降息

从物价水平看,美国面临高通胀压力,在关税战升级的当下,美国通胀将继续走高,故美联储主席鲍威尔认为,美国面临着高度不确定的前景,失业率上升和通胀率上升的风险都很高。美联储会评估政府政策变化可能产生的影响,观察经济行为并以最能实现美联储使命目标的方式制定货币政策。言下之意就是当下不能降息,尽管美国衰退的概率在上升。

在关税升级的同样背景下,中国与美国恰好相反,或将面临物价下行压力,降准降息有利于释放流动性,降低企业的融资成本和居民部门的贷款压力。

在降息问题上,是否存在三大担忧:一是汇率稳定,二是银行淨息差缩小,三是资金空转。但在高关税的情况下,主动实施汇率下调也是应对之策;当下防止发生金融系统性风险是首要任务,其他问题暂且搁置。因为任何政策都是有利有弊的。

对实体经济而言,高关税环境下,二季度以后的外贸订单会大幅下降,直接影响出口导向型企业的盈利和就业,并有可能形成一定的连锁反应,如2008年的美国次贷危机。

为了防范发生系统性风险,无论是实体经济还是资本市场,此刻更需要及时体现适度宽松的货币政策,既合情也合理。即当下正是实施有力度降准降息的较佳时机,因为在关税战升级的情况下,包括美股在内的全球大部分股市都连续出现了暴跌,中国股市同样面临由于外部环境恶化和剧变带来的系统性风险。

(作者为中泰证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号