图:2023年与最近利率比较

眼前的确是波澜壮阔大时代,就算只集中看金融和经济亦是同样精彩,笔者想用数据和图表来分享一些变化及观点:

笔者2009年开始研究新常态,当时经济刚由美国式泡沫经济的周期循环,逐渐步入中国宏观调控的“及早去除泡沫”方式取替。直至过去3年,又是另一个阶段,就是东升西降的备战阶段,这3年香港经济局面出现了3个特性,包括:1)较高息;2)低通胀;3)高汇率。

这也造成了一系列新的市场景况:资金汇聚在银行收息;低通胀令收息的人首次享受到“睡着觉也赚钱”的日子;而高汇率令到货物相对容易滞销,很多东西已不需要那么多钱便可买到,自然抑压了通胀和资产价格上升。

以上3个因素正正是楼价阴干下跌的最大结构。楼价和股市都曾下跌,资金呆滞没有去投资,留在银行收高息,量化货币的大量金钱就“留”在香港这个东方之珠,不断破纪录。

但最近金融又出现大变局,主要表现包括:首先,美国关税战下通胀上升在所难免;其次,美国现在更有决心争取汇率下跌,若成功,港元自然面对贬值;再加上联系汇率机制,无论美国减息与否,香港的H按供楼利率极大机会因不断的资金流入而减息。

以上3个信号最少有2个极大机会与之前的表现刚好相反,市场反应将会出现很大的分别,楼市有更大的机会在谷底回升,甚至出现较长的回升周期啊。

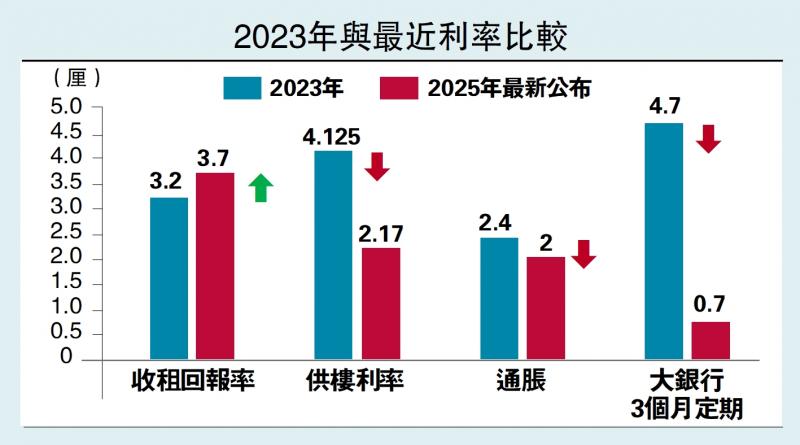

租金回报跑赢存息

过去3年,银行定期存款利率普遍达4厘至5厘甚至更高,资金放在银行做定期存款跑赢大市,但同时期租金回报率却只有约3厘甚至更低,而实际住宅自住供楼息口曾升至约4厘。投资自然转趋保守。(见图)

直至最近,大银行3个月期定存利息普遍大跌至1厘以下,银行存款利息不单只跑输大市,甚至连通胀都不如。反而楼市收租回报率有力向上升到4厘左右,供楼利率亦同时大降至2厘左右,买楼收租成为较佳表现的投资项目。笔者认为读者应留意数据发展,然后以自己处境去考虑投资机会。

(作者为祥益地产总裁)

京公网安备11010502037337号

京公网安备11010502037337号