图:美债占GDP比重

2024年11月,美国白宫经济顾问委员会主席斯蒂芬.米兰发布了一份题为《重构全球贸易体系使用指南》的报告,被市场称为“海湖庄园协议”。其核心目标是复兴美国制造业、巩固美元的储备货币地位。

所谓“海湖庄园协议”折射出了美国重塑全球规则体系的执念,试图以制度设计解决结构矛盾。然而,这种自上而下的构想既缺乏微观基础,也缺少理论支撑。全球贸易体系发展至今,强美元并非问题的根源,弱美元亦不会成为解决的方案。

首先,“特里芬难题”(Triffin Dilemma)是结构性而非技术性矛盾。《重构全球贸易体系使用指南》实际上是试图解决布雷顿森林体系以来全球货币体系的核心困境──“特里芬难题”即美国既要为全球提供流动性,又要维持本国货币和金融稳定,二者天然冲突。这不是一个可以通过政策调整或制度重构就可以解决的问题,而是一个结构性的悖论。

从国际收支平衡来看,经常账户和金融账户的差额理论上应互为镜像,即一方为顺差时,另一方通常为逆差。因此,经常账户与金融账户同时出现淨流入的情况在实际操作中基本是不可能的。

以美国为例,常年保持着经常账户的逆差与金融账户的顺差。从微观主体来看,比较优势才是决定全球产业分工的核心逻辑,而不是汇率的高低。制造业的兴衰,从根本上取决于资本、劳动力、技术和制度环境的相对效率。如果忽视微观层面的生产效率与要素配置差异,靠弱美元提升出口竞争力,终不过是短期账面的改善。从博弈论的角度来看,经济体的抉择始终基于各自的收益函数,而非建立在“空中花园”式的设想之上。而在全球金融制裁频率升高的背景下,美债已不再是被无条件信任的资产──这意味着协议体系所依赖的核心资产基础,其本身正面临着信用折价。

其次,海湖庄园难有协议,只有重估。过去的美元具有避险属性。在全球金融动荡、地缘冲突升级时,资本会自动涌入美元资产,推动美元指数上扬。但2024年以来,这一机制已经出现裂隙。今年以来,美国重启贸易战,市场避险情绪升温。从美元资产收益来看,美国联储局已步入降息通道,美元资产的“避险收益”正不断收缩。利差作为汇率支撑的关键因素正在消失,美元对主要货币的利率优势逐渐减弱。

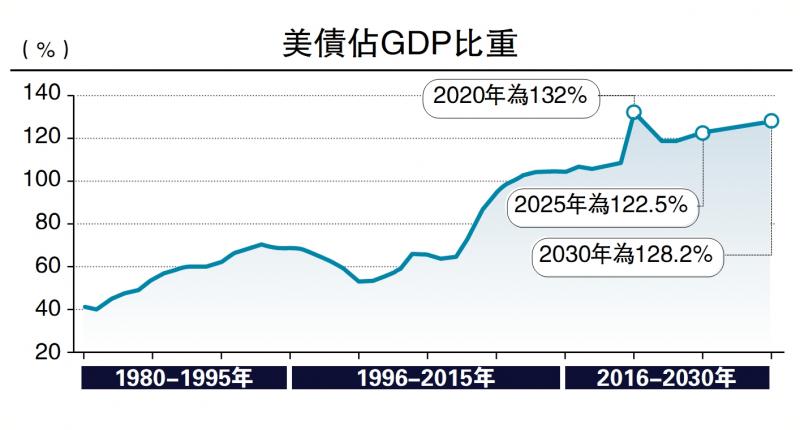

财政失控 主权评级降

美债作为“全球无风险资产”的属性也正在被市场重新审视。惠誉在2023年将美国主权信用评级从AAA下调至AA+,理由正是对美国财政失控、政治僵局频繁上演的担忧。一旦“无风险资产”概念本身动摇,美元的定价基础也将受到冲击。从地缘政治的角度来看,美国本身已成为全球系统性风险的重要源头,而非避险锚定的提供者。这一转变并非情绪化判断,而是现实逻辑的自然延伸。当前全球的不确定性,很多正源自美国自身──单边主义、贸易战升级、金融制裁泛化,以及内部政治极化所带来的政策波动。

最后,全球化的分裂、重组与多层次强化是美元走弱的潜在逻辑。支撑美元走弱的逻辑,不再仅仅源自利差或财政赤字的传统宏观因素,而是更加深刻的全球结构性演变──全球化正在发生“分裂─重组─多层次强化”的转变,这一趋势正在削弱美元作为单一主导货币的基础逻辑,加速其全球角色的边际减弱。

(1)全球化正经历“分裂”与“区域化”的重构。过去三十年,美元体系之所以能够维系,是因为全球经济相对统一、规则趋同、资本与贸易高度一体化,美元天然充当全球贸易与金融的结算中介和信用锚。但近年,美国主导的单边制裁及“关税武器化”的频繁使用,正在实质性撕裂这一全球共识。“非美元区”正在以多边结算、双边货币互换等方式,构建“局部替代美元体系”的基础设施。

(2)全球化正在进入“多层次强化”阶段,跨国经济联系并未消失,而是在安全考量下走向差异化分层。这意味着美元在“高敏感”战略安全领域的使用将受到更多限制,而在“低敏感”的全球交易中也面临本币结算的挑战。

归根结底,全球化的分裂与重组,并未终结全球互联,反而带来了更复杂的、多层次的网络化结构。在这种新结构中或将由多个区域货币、结算平台、信用锚组成网络化货币体系。在这个新体系中,美元依旧重要,但将不再唯一。

(作者为工银国际首席经济学家、董事总经理)

京公网安备11010502037337号

京公网安备11010502037337号