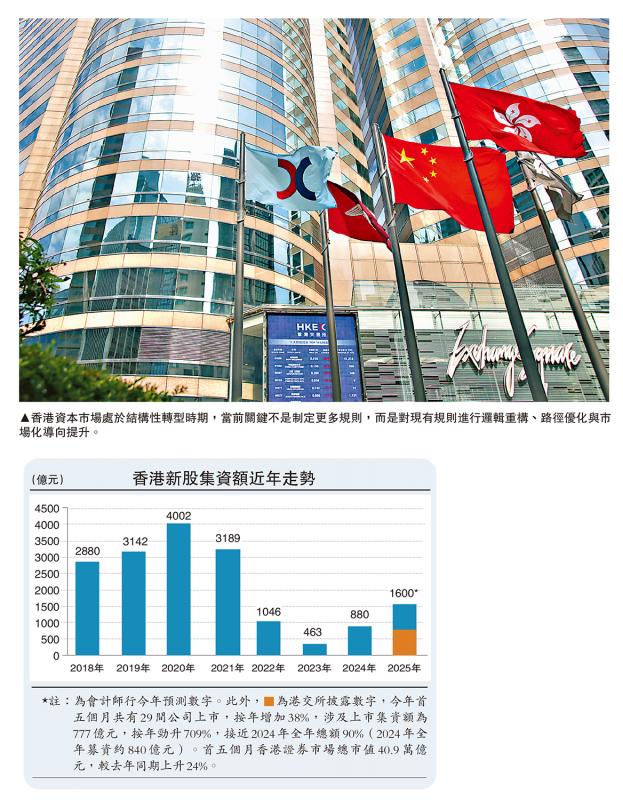

图:香港资本市场处于结构性转型时期,当前关键不是制定更多规则,而是对现有规则进行逻辑重构、路径优化与市场化导向提升。

香港资本市场当前正处于结构性转型的关键时期。据统计,目前香港资本市场中市值低于10亿元的上市公司占比超过60%,低于5亿元的占比超过50%,而低于1亿元的公司竟然达到20%,甚至有10%的上市公司市值仅在5000万元以下。这一庞大的“微市值群体”长期陷于成交低迷,甚至零成交、融资无门、转型受限的恶性循环,不仅占用上市公司资源,也严重影响香港资本市场形象!

一、监管与市场的错配困局。

首次公开招股(IPO,Initial Public Offerings)制度仍维持在“盈利+市值”双高标准,18A、18C等特殊章节虽有开放,但实际准入门槛依然较高,难以为处于成长期或转型期的中小企业,尤其是专精特新企业提供真正包容的融资平台。结果是:优质新兴企业进不来,存量低效上市公司出不去,资本市场的结构性内耗日趋严重。

制度悖论的根本在于香港资本市场监管体系仍以实质审查为主导,注重历史盈利与业务延续性,但缺乏对企业成长过程、战略转型及技术路线的理解与容忍。在资产注入、跨界整合、主营调整等环节,“五项测试”等规则造成制度刚性,资本与企业之间的协同断裂,严重削弱了香港资本市场对实体经济的服务能力。

二、核心矛盾:高门槛、低容忍、低退出,资源配置失衡。

香港市场目前存在如下三组错配:

(1)高准入门槛与企业多样性发展需求:对于非传统盈利路径的企业如平台型、技术导向型、初创科技企业,现有制度缺乏有效入口,严重影响资本市场支持新经济发展。

(2)低监管容忍度与企业转型节奏:一旦主营业务变化或资产注入涉及重组,即需满足“五项测试”中资产、利润、收入、权益与股本等比率的硬性要求,缺乏动态豁免机制,阻碍企业通过并购实现突破。

(3)低退出效率与市场活力要求:退市机制执行不力,未能建立强制退出通道,加之缺乏“场外交易”(OTC,Over The Counter)市场作为缓冲层,导致“僵尸股”长期占据市场资源。

降并购限制 市场助企业转型

三、监管容忍度的国际对照:从防弊向促优转型。

香港应系统对照全球市场的监管演进逻辑,重估自身监管容忍度问题。

(1)美国:作为市场化程度最高的资本市场,反向收购、特殊目的收购公司(SPAC,Special Purpose Acquisition Company)、跨界并购均属正常路径。监管机构重在信息披露的完整性与市场透明度,放手让资本与企业自行博弈。

(2)中国内地:为助力新质生产力发展,中国证监会去年下半年出台“并购六条”,前不久又专门出台落地政策,明确支持上市公司围绕科技创新、产业升级布局,引导资源向新质生产力聚集;支持科创板、创业板上市公司并购产业链上下游资产,支持运作规范的上市公司开展跨行业并购;鼓励头部上市公司立足主业整合产业链上市公司;支持上市公司间的吸收合并,支持传统行业上市公司并购同行业或上下游资产。中国证监会明确提出:适当提高对并购重组形成的同业竞争和关联交易的包容度;鼓励上市公司围绕科技创新开展并购重组,并引导私募基金收购上市公司,推动科技产业整合;强调并购作为市场出清与价值重构工具。

(3)新加坡则在最新的改革方案中提出推行“以披露为本”的监管改革,拟取消盈利门槛、放宽观察名单限制,吸引转型企业通过市场力量解决困境。

反观香港则仍停留在“静态审核┼事后问责”的机制中,对并购动因、战略方向与实际控制人变化过于严苛,监管思维未能与“产业升级+资本赋能”的时代背景同步。

多层次市场 建完整资本生态

四、改革建议:构建成长导向型、高容忍度监管机制。

(1)放宽并购规则,重构五项测试适用逻辑:应建立“五项测试”的豁免机制,允许对主营业务长期停滞或市值持续低迷的企业引入新产业资产;允许以“科技含量”“外部资本支持”替代部分财务测试,推动“战略导向+市场验证”双轨审核机制。

(2)设立转型通道与市场支持层:可考虑在主板或创业板下设立“转型板块”,对主业变更、资产注入、并购整合中的上市公司给予阶段性监管缓冲;推动设立港版OTC市场,吸纳退市企业及未上市项目,构建“上市─转板─退市─重整”全周期资本生态;与投行、并购基金联动设立“转型观察名单”,引导市场预期与估值修复。

(3)改革信息披露制度,构建监管透明协作机制:要求转型企业披露“重组路线图”“资本对接计划”“三年滚动财务预测”。对主动披露且被第三方评级认可的企业,实施监管辖免或绿色通道。加强“市场主导┼监管护航”机制,将事前限制转为过程协同。

(4)推动制度内退市与市场化重返机制联动:建立基于“持续经营能力、股东权益、市值成交”三因子的一致性退市标准。支持私募、SPAC、并购基金对退市公司进行“剥壳重整”,允许以新资产返场。鼓励退市企业借助OTC完成股权交易与战略融资,实现软着陆。

五、监管理念演进:从“否定性审查”向“动态性协作”。

监管不是裁决企业生死,而应成为企业成长的护航者。香港资本市场要实现价值重构,需要监管理念实现三大转变:

(1)是从“否定判断”向“正向引导”:监管不仅是防弊工具,也应成为市场演化机制的润滑剂。

(2)是从“结构僵化”向“分类审慎”:针对转型企业、高新技术企业、新经济项目建立差异化规则。

(3)是从“实质控制”向“透明协同”:把决定权交还市场,通过披露与评级引导投资者理性参与。

调整监管思维 孕育企业成长

六、容忍度就是制度的活力与远见。

资本市场的根本价值,在于通过资源配置服务实体经济、支持创新与产业升级。一个制度容忍度高的市场,不是“放任自由”,而是能够识别真正的风险与机会、敢于在不确定性中支持企业成长。对香港而言,当前的关键不是制定更多规则,而是对现有规则进行逻辑重构、路径优化与市场化导向提升。唯有容忍成长的不完美,才能孕育资本市场的伟大成果,亦才能真正凸显香港高度市场化的国际金融中心地位,充分发挥中央赋予香港“超级联系人”和“超级增值人”角色。

(作者为香港中小上市公司协会主席)

京公网安备11010502037337号

京公网安备11010502037337号