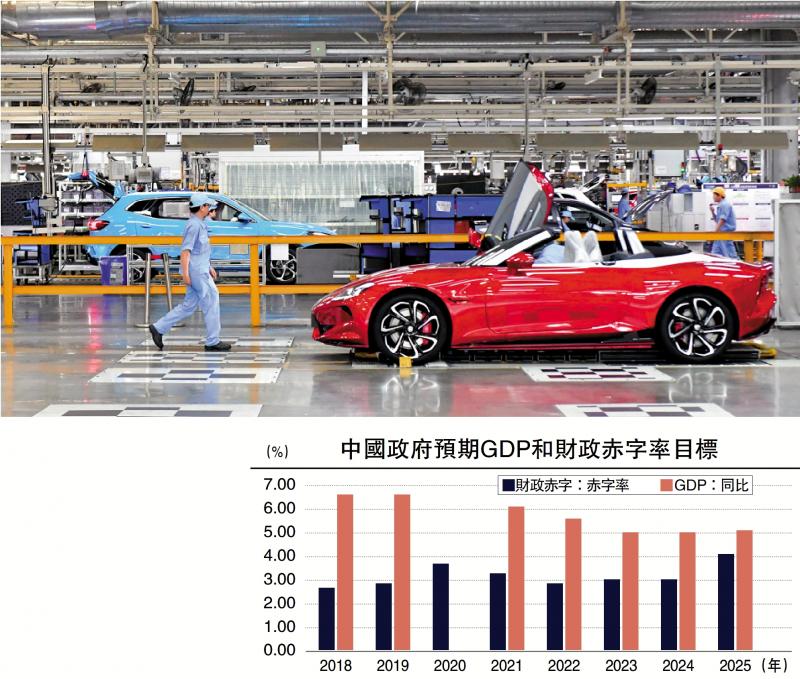

图:在关税战的背景下,中国宏观经济保持平稳运行,包括扩内需及促消费的潜能持续释放,进一步围绕落实宏观政策“惠民生”导向,为扩内需提供有力的政策支撑。

关税政策将是全球各国财政及货币政策讨论的重要议题。“关税战”的爆发打破了财政政策紧缩及宽松货币政策的节奏,财政和货币政策正常化将受到干扰,为应对外部冲击,财政扩张及货币宽松是主要选项,但部分国家财政扩张的空间却可能受限,而且货币政策分化的态势明显。国际货币基金组织(IMF)发布最新《财政监测报告》,预计全球公共债务将在2025年上升2.8个百分点,至占全球GDP的95.1%,并在2030年升至99.6%。

全球范围内,各国面对高度不确定的关税政策有不同的情景,中国保持宏观政策高效,在节奏、期限及时机等方面实现精准有效直达,财政政策积极有为,财政政策适度宽松,具有很强的灵活性,但同时也保持一贯的稳健。

中国财政货币稳健灵活

面对“关税战”的严重冲击,中国的宏观政策预期管理体系更加完善,2025年政府工作报告明确“根据形势变化动态调整政策,提高宏观调控的前瞻性、针对性、有效性”,并全力推进一揽子金融政策,包括实施更加积极的财政政策及适度宽松的货币政策。一方面,财政政策更加积极有为。一季度国债和地方政府债券发行规模分别达3.3万亿元(人民币,下同)和2.8万亿元,远超近五年同期水平;1月至4月广义财政支出增速达7.2%,支出进度达28.4%。而且,财政部4月宣布发行首批特别国债5000亿元,支持国有四家大型银行补充核心一级资本,既助力提升银行稳健经营能力,也增大财政资金杠杆效应,推动银行加大支持实体经济重点领域。另一方面,货币政策适度宽松。2024年7月以来,中国宏观政策调整的节奏及政策整合的效能加快提升,政策“组合拳”的推出更显有力,因而推动中国经济持续向好,展现更强的活力和韧性。货币政策方面,5月人民银行宣布降准0.5个百分点,向市场提供长期流动性约1万亿元,降低政策利率0.1个百分点,并下调个人住房公积金贷款利率,同时进一步丰富结构性货币政策工具,宣布设立5000亿元服务消费与养老再贷款,支农支小再贷款额度、科技创新和技术改造再贷款额度各增加3000亿元。

之所以强调加强财政货币政策协调配合,主要有两点考虑。一是降低宏观政策成本,增强宏观政策实施的效力,较低的利率水平扩大国债发行及抬高赤字,不仅有助于降低财政利息负担,为财政政策可持续性创造有利条件,避免出现类似美国高利率和高赤字的困境,因而中国的宏观政策更加精准高效,具有逆周期调节的功能。二是增强宏观政策的预期,近两年宏观政策发布迅速及实施落地更快,通过政策“组合拳”以及一揽子政策共同发力,显著地起到了稳定预期和提振信心的作用,体现了宏观政策的前瞻性和针对性。从经济表现来看,2024年下半年至今,中国宏观经济保持平稳运行。一方面,经济增速持续向好,包括扩内需及促消费的潜能持续释放,进一步围绕落实宏观政策“惠民生”导向,比如安排超长期特别国债3000亿元支持消费品以旧换新,以及降首付比例、降存量房贷利率等,为扩内需提供有力的政策支撑;另一方面,内生性增长动能稳步提升,宏观政策积极支持新质生产力发展,特别是聚焦高新技术投资及中高端制造业发展。

欧美政策正常化进程受阻

美国财政扩张延续,降息节奏难把握。美国经济下行压力逐渐增大,通过发动“关税战”平衡美国财政和贸易双赤字存在巨大反噬。截至2024年12月的四个季度,美国经常账户赤字达1.1万亿美元,增长25%,贸易逆差总额增加1330亿美元。美国财政已经面临巨大挑战,除了不断突破上线的债务规模,财政赤字扩张力度不减。美国国会预算办公室(CBO)分析指出,税改法案将在未来十年减税3.75万亿美元,但同时将导致赤字增加2.4万亿美元。根据美国财政部报告,2024年10月至2025年4月期间,美国财政赤字达1.万亿美元,比2024财年同期高出1940亿美元。美国彼得森国际经济研究所(PIIE)指出,特朗普征收的关税显著削弱了美国财政状况,因为经济增长下降和美国债务利率上升导致收入减少。美国潜在“债务危机”的预期正在升温,美联储仍按兵不动,凸显货币政策调整的巨大不确定性风险。美联储5月联邦公开市场委员会(FOMC)政策会议纪要显示,此次会议首次将“关税冲击”纳入讨论,并一致认为,美国经济前景的不确定性进一步增加,在美国政府的一系列政策变化对经济的影响变得更加清晰之前,采取谨慎的态度是恰当的。2024财年利息支出首次突破1万亿美元,2025财年上半年已达5825亿美元。即便美联储在年内降息50或75基点,美国仍将处于较高的利率水平。

欧元区财政松绑,坚定推进降息步伐。欧元区20国GDP在2025年一季度实际增长1.3%,较上季度及上年同期均有改善。欧盟理事会批准2025年欧盟预算总额约1928亿欧元,总支出约为1496亿欧元,不包括为2021年至2027年多年度财政框架之外的特殊工具预留的拨款。预算将专注于欧盟的优先领域,保留足够的财政馀量。过去三年,欧盟整体维持财政紧缩,但随着“关税战”的冲击以及乌克兰危机问题待解,欧盟的财政紧缩能否持续将面临新的考验。货币政策方面,近日欧洲央行将欧元区三大关键利率分别下调25个基点,一年内第8次降息,进一步释放宽松货币政策信号。比较而言,欧盟在财政政策实施方面更为谨慎,但在货币政策调整上则更加灵活。为应对关税政策冲击,未来欧盟还需要在财政政策方面创设新的工具及适当松绑“债务煞车”,并保持货币政策的灵活性。欧洲央行行长拉加德重申,欧洲央行有能力应对经济中的任何突然变化。

至于日韩两国在经济层面存在结构性差异。日本主要问题是较高的通胀水平,2025年4月日本通胀率增至3.6%。日本央行努力推进货币政策正常化,2024年3月取消负利率政策以来,利率水平已上调至0.5厘,到了2025年5月宣布维持政策利率不变,表明加息节奏有所放缓,主要在于贸易政策的不确定性上升。同时,日本国债规模不断扩张,占GDP的比重达220%。韩国面临问题的是经济下行风险,2025年5月韩国央行宣布将基准利率下调25个基点至2.5厘,创下2022年8月以来最低水平。韩国财政部计划发行1507亿美元的政府债券,市场预计韩国新一届政府可能推出更大力度的财政刺激方案,届时将推高韩国政府债务规模。市场普遍预计韩国2025年GDP将增长不足1%。预计2025年韩国赤字的GDP占比将达3.3%,连续4年超过3%。

美长短债收益率严重倒挂

令人担忧的是,宏观政策的有效配合并非易事,倘若在较高利率下仍不断推出财政刺激计划,将加剧财政赤字,并可能诱发债务危机,美国“高赤字+高利率”的模式就很难持续,美国长短国债收益率严重倒挂即是市场对这种模式的定价。桥水基金创始人瑞.达里欧(Ray Dalio)在新书《国家如何走向破产:大周期》指出,重大政府债务危机和债务周期的发生,通常可以通过以下三个指标来衡量和识别:一是政府债务利息支出占财政收入比重过高,严重挤压关键开支;二是政府债务的抛售规模远大于市场需求,导致利率上升,进而压垮市场和经济;三是央行为应对危机,通过降息刺激市场,但这反而削弱了债券需求,最终不得不印钞购买债务,引发货币贬值。展望未来,关于债务危机的叙事及货币政策进退维谷的挑战仍在延续,或如IMF所言“未来的道路将取决于如何面对挑战和如何迎接机遇”。总之,全球财政及货币政策加剧分化,保持可预期的宏观政策及政策储备同样至关重要。

(作者为上海金融与发展实验室特聘研究员。本文仅代表个人观点)

京公网安备11010502037337号

京公网安备11010502037337号