图:美国劳动参与率持续下行

美国6月份非农新增就业为14.7万人(预期11万),失业率4.12%(预期4.3%),均好于市场预期。除了强劲的政府就业与疲软的私人就业外,此次非农仍有三个谜团尚待解答:反常识的地方政府教育就业,繁荣与萧条并存的教育与医疗,“躺平”的失业者。

首先,教育行业在6月暑期开始时出现超趋势性增长,这是不寻常现象。数据显示,新增政府就业7.3万人中的6.4万人,都来自于地方和州政府教育相关就业,占整体新增非农的27%,是正常非农月份中的最高水平。

最有可能的原因是3月28日暂停的中小学紧急救济(ARP-ESSER)条款被分阶段再次重启(约25亿美元)。先行获得资格的州,由于担忧教育部再次限制,从而开始“抢教育支出”与“抢招聘”。此次暂停主要基于教育部长麦克马洪的主观决断,亦存在迎合彼时火热的DOGE(政府效率部)改革对各项政府支出的抨击。

ARP-ESSER此前允许各州最晚至2026年3月申报并执行相关支出,在今年3月被叫停,随后5月7日的一项初步禁令裁决使得16个蓝州,以及哥伦比亚特区可以继续申报相关支出,但未加入诉讼的其他州仍不被允许。6月底美国教育部以“公平性”的理由,将其余州的报销资格同步恢复(不影响6月非农,但可能影响后续节奏)。

值得注意的是,地方公立学校面临着“顾此失彼”局面:新财年(7月1日为教育部的传统拨款日)近62亿美元的地方K-12教育项目财政拨款被教育部叫停。对于全美国的教育系统,相关的预算缺失占K-12总预算比重为14.4%,哥伦比亚特区的K-12预算缺失达到20.9%。

如果结合一起来看,ARP-ESSER剩余的资金量(约25亿美元)明显小于地方尚未获得的K-12教育预算(约62亿美元),这意味着我们看到的地方教育就业高增长,缺乏现实预算的持续支撑。尤其是关注到被克扣的预算,很多是特朗普最为抵制的意识形态类支出(移民、语言培训、价值观等),未来更缓慢的拨款节奏可能会对非农产生拖累而非拉动。

这是笔者对于这次非农第一个异常项的理解,不仅仅是地方和州政府教育相关就业的高增长不可持续,反而在经费不足预算受限的情况下,应看到更多裁员的发生。

其次,稳定增长的教育与医疗就业,其繁荣与萧条共存。教育与医疗就业是非农私人就业中的唯一亮点,也是2020年以来美国非农中最稳定的分项,没有之一。但令人安心的背后,也有令人担忧的地方,即工作时长的持续下降,甚至接近2020年第一季度全球公共卫生事件冲击后的最低水平。受其影响,全美生产工人的周工作时长也持续下降到最低点,这往往是劳动力市场走弱的前兆。

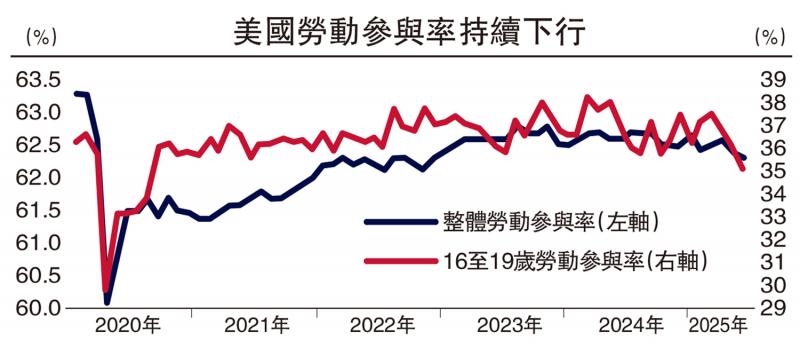

年轻失业者选择“躺平”

同时,美国失业年轻人开始“躺平”。失业率的下降并非完全来自于家庭调查新增就业的大幅上升,部分也来自于参与率的继续下降:62.3%的参与率为2023年1月以来最低水平。从年龄段来看,16至19岁的劳动力参与率下降到2020年以来最低水平,美国的失业年轻人开始“躺平”。

不能简单地把劳动参与率的下降归咎于非法移民的缺位。一是季调后的海外出生劳动力水平变动不大;二是低技能劳动力的参与率相对稳健,而高技能劳动力的参与率则相对疲软,即学历水平最高的群体劳动参与率下降最快,而相对可以匹配这些高技能劳动力的职位缺口往往与非法移民关联度较低。

最后,非农与其他劳动力调查(小非农与周度失业金等)之间虽有背离,但并不矛盾。小非农和非农同样都是硬数据,但样本、范围和调查时间点的不同进一步限制了其可比程度。“外强中干”的非农新增就业,ADP小非农新增就业的趋势性下行,以及持续申领失业金人数的增长,都指向更加疲软的私人部门就业。

对于联储局来说,这份看似超预期的报告依然棘手,尤其是更多的年轻人和高技能劳动力放弃寻找工作。逆风愈来愈大,而屹立不倒的劳动力市场就像是一个支撑愈来愈少的帐篷:宏观视角下美国非农数据韧性凸显的背后,是微观个体的脆弱与无奈。

(作者为国金证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号