图:重塑中小市值上市公司,不仅是中小上市公司市场流动性的问题,更是关乎到香港资本市场能否实现高质量发展。

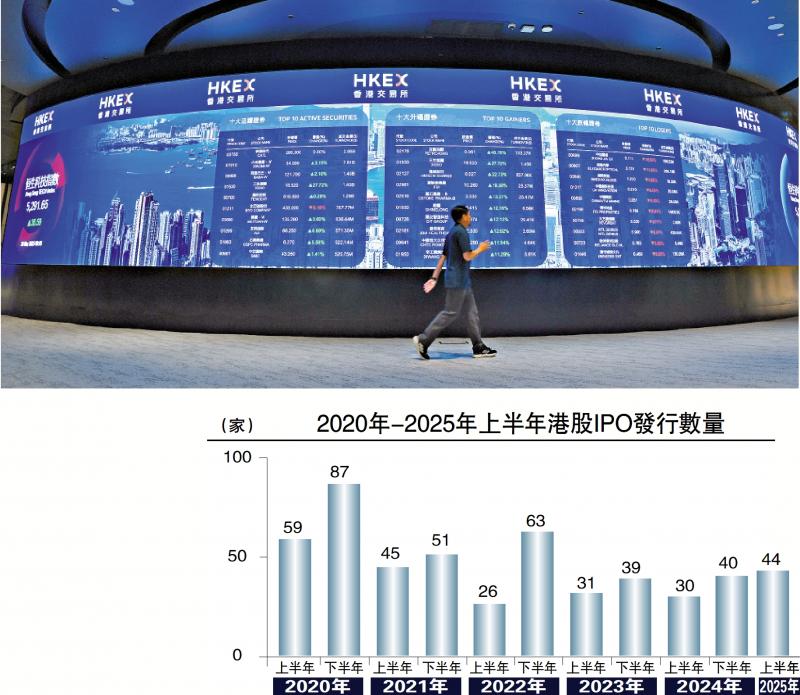

2025年以来,香港资本市场迎来了令人瞩目的复苏局面。截至今年7月底香港共迎来了58宗IPO(首次公开募股),累计集资额达1300多亿港元,在全球IPO市场中暂列第一位。这一成绩充分体现了香港资本市场的强劲复苏和国际竞争力。IPO市场火热,新股数量与募资额双双攀升,恒生指数与科技指数反弹强劲,南向资金持续淨流入,交投活跃度重返全球前列。在港交所与监管部门持续推动制度改革、优化营商环境的背景下,香港重新展现出国际金融中心的强大韧性与吸引力。

在耀眼数据背后,市场结构性矛盾不容忽视。中小市值上市公司数量占比超过八成,但其交易量与融资能力却持续低迷,甚至不少公司出现“零成交”“僵尸股”现象。根据港交所统计,市值低于10亿港元的上市公司中,超过50%日均成交额低于50万港元;大量公司连续数年无融资行为;导致大量中小市值公司长期处于“估值洼地”,交投稀疏、融资无门。与大型企业频繁获得分析师覆盖不同,香港多数中小上市公司长期缺乏专业研究追踪,投资者对其基本面缺乏认知与信心,形成“信息不对称─低关注─低交易─低估值”的恶性循环。

僵尸股的持续存在,已成为拖累香港市场形象、抑制资源优化配置的重要障碍。这些“沉默”的上市公司不仅资源沉淀严重,也难以为科技转型、产业升级提供资本支持。如果不正视并解决中小市值板块长期低效、低流动性的问题,香港资本市场将难以实现真正的高质量发展。

值得关注的是,与香港同为国际金融中心的新加坡,近期就中小市值公司板块实施了一篮子系统性改革,正成为颇具参考价值的样本。

星洲新举措值得参考

(一)设立股权市场发展基金:

新加坡金融管理局(MAS)于2025年2月推出总规模达50亿新加坡元(约39亿美元)的“股权市场发展计划”(EQDP),目标是提升新交所中小市值股票的流动性与投资人参与度。

2025年7月,MAS拨出首批11亿新加坡元(约8.58亿美元),委托Avanda、富敦资金管理(Fullerton Fund Management Company,为淡马锡旗下投资公司)与摩根资产管理(为摩根大通(JPMorgan Chase)旗下的投资管理业务)等三家资管机构进行投资;要求投资覆盖广泛、不得局限于“海峡时报指数”成份股;鼓励共投机制,通过政府引导资金撬动社会资本参与,形成“以小带大”的投资共振机制。

(二)强化研究覆盖与上市激励机制:

MAS同步推出总额为5000万新加坡元的补贴计划,对研究机构及券商撰写中小公司研究报告提供资助,并延长原有新加坡资本市场津贴(GEMS)计划至2028年。每份研究报告最高补贴6000新加坡元;鼓励首次覆盖、IPO公司或小型公司优先申请;新挂牌ETF产品也可获最高28万新加坡元补贴。

为使投资人更多了解中小上市公司,该计划鼓励推动报告数字化传播。津贴计划同时资助券商、分析师机构将研究报告通过财经媒体、社交平台、专业投资者社区等多渠道进行数字传播;有效提升被研究公司的市场知名度和交投关注度;建立“研究推动交易”的逻辑闭环。

(三)制度改革与市场微结构优化:

MAS成立了股权市场审查小组,并提出11项改革建议,预计2025年底完成:放宽上市披露要求、简化审查流程;探索调整最小交易单位;强化Catalist板块吸引力;推动跨境挂牌;研究投资者法律保障机制,提供民事追索渠道。

通过制度配套、资金支持与研究覆盖三位一体的结构性改革,新加坡正系统性激活中小公司板块的市场功能。

港宜设“引导投资+共投机制”

为全面激发中小市值上市公司的活力,香港应借鉴新加坡经验,构建“政府引导资金+研究支持机制+市场交易活跃度提升”三位一体制度体系,推动市值管理、资本赋能与本地创科资源嫁接,重建香港中小上市公司的价值发现机制。

(一)设立“香港中小市值活跃发展基金”:

建议由港交所、金管局、财经事务及库务局联合发起设立专项基金,激活中小市值公司的市场流动性。建议规模:100亿至200亿港元;通过公开遴选方式委任资管机构,重点投资主板与创业板中非指数成份股;实施“引导投资+共投机制”,由特区政府资金引导带动私营资本共同参与,实现“以小带大”的市场共振效应;鼓励投资策略结合流动性改善目标设定明确KPI(Key Performance Indicator,关键绩效指标),如成交量增长率、估值重估幅度、研究覆盖变化等。

(二)构建“分析师+津贴+流动性”三位一体支持机制:

建议一:设立“中小企业研究发展津贴计划”。

由特区政府或港交所主导,建议设立不少于3亿港元专项资金池,系统支持中小企业研究发布与传播。

津贴结构建议如下:对符合条件的中小上市公司发布研究报告给予基础研究津贴;为首次被研究覆盖的上市公司给予首发研究奖励;对研究报告在指定平台达到一定阅读量或转发量给予数字传播激励;对报告发布后公司交易量提升明显给予交投改善绩效津贴。

合资格研究机构包括:香港本地券商研究部门;独立财经分析机构与智库;所有报告需公开发布于港交所官网或指定研究平台,确保透明度与公共可获得性。

建议二:推动发布“中小市值公司研究榜单”与“分析师影响力排行榜”。

建议由香港主流媒体联合研究机构、香港中小上市公司协会主办,设立季度性榜单与排行机制,引导市场形成良性舆论关注。如《被低估优质公司榜单》:基于估值、成长、成交量、研究覆盖等指标综合评分;《分析师研究影响力排行榜》:根据报告阅读量、引用频次、引发交易额等指标量化评估;增强研究行为的外部激励与认可度,促进分析师与企业之间的良性互动,提升中小公司的“被看见”概率。

建议三:建立“中小企业研究传播与互动平台”。

由特区政府委托专业平台承办,构建中小公司研究成果的集散与传播中枢:汇集所有获得津贴支持的研究报告,并开放免费下载阅读;配套短视频讲解、图表摘要、互动问答与社群讨论功能,增强投资者的理解力与参与度;研究阅读及传播数据将作为后续津贴发放与分析师评级的重要依据,形成“内容质量─传播效果─激励反馈”的闭环机制。

(三)制度重塑:打造多层次资本市场体系:

重构创业板功能定位:降低上市门槛,提升包容性;引入做市机制,缓解流动性结构性缺陷;加快设立OTC(场外交易)市场,强化优胜劣汰机制;推动跨境挂牌互认,与内地北交所、科创板、东南亚市场建立互联互通机制,为中小企业提供多元资本路径。

(四)建立“中小市值投资者保护与声誉机制”:

成立“中小投资者权益保障基金”,对市场不当行为引发的损失提供补偿支持;探索引入“集体诉讼机制试点”与“举证责任转移机制”,加强散户维权通道;引导上市公司加强IR(投资者关系)建设,规范信息披露行为,提升小股东沟通质量。

吸引中小企业来港融资

新加坡的经验表明,只要方向正确、政策组合得当,中小市值公司完全可以从“资本困局”中走出,成为市场中坚力量。香港作为高度市场化的国际金融中心,完全具备在制度改革、资金动员与科技平台建设上的先发优势。

重塑中小市值上市公司,不仅是中小上市公司市场流动性的问题,更是香港资本市场能否实现高质量发展、服务科技经济转型的战略支点。

未来的香港资本市场,不仅是大企业融资的舞台,更应成为无数中小企业价值发现、成长壮大的全球平台。

(作者为香港中小上市公司协会主席)

京公网安备11010502037337号

京公网安备11010502037337号