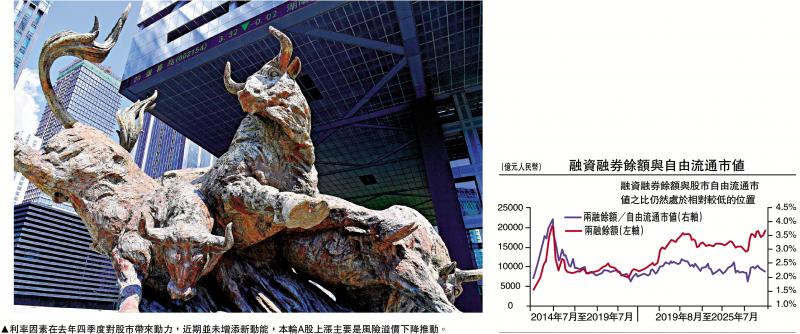

图:利率因素在去年四季度对股市带来动力,近期并未增添新动能,本轮A股上涨主要是风险溢价下降推动。

虽然内地经济增速走弱,物价也仍然比较低迷,但近期A股出现一波比较快速的升势。展望未来,这个趋势能否持续?市场对此有分歧,一种观点认为这只是股市上涨的开始,也有观点认为,如果基本面没有改善,这波股市的持续性可能较弱。

美国和日本在金融周期下行阶段都出现过类似的股市上涨,市场形象地将之比喻为“水牛”,就是未见经济基本面改善,而主要由流动性驱动的股市较快上涨。这里所谓的基本面在宏观层面主要体现为经济增长和物价,在微观层面主要体现为企业盈利。不管是宏观还是微观,都是经济周期的视角。

那么,到底如何看待本轮行情呢?在回答这个问题之前,我们首先提出一个问题,这几年中国货币政策比较理性、没有“大水漫灌”,而且近来一段时间,市场流动性也没有出现大幅变化,那流动性从何来?换句话说,经济形势仍待改善,而货币政策也比较克制,单纯从经济周期的视角就比较难以解释这轮股市的上行,也不好判断其未来的走势。

笔者认为,从宏观层面来看,有必要突破经济周期视角而从金融周期的视角来分析这波走势,这是因为中国经济这几年经历的并非传统经济周期调整,而是金融周期见顶转向带来的经济大转型。

金融周期关注信用和房地产相互强化的顺周期特征。金融周期最核心的两个指标是信用和房地产价格,前者代表融资条件,后者反映投资者对风险的认知和态度,而房地产又是信贷的重要抵押品,两者相互促进,导致自我强化的顺周期特征。金融周期比经济周期长,波动幅度更大,一个金融周期可以包括多个经济周期。经济周期(主要指标是经济增长和通货膨胀)一般持续1至8年,而一个金融周期可持续15至20年。

DeepSeek修复市场信心

自从2024年的“924行情”以来,沪综指从2700点反弹至近期的3600点左右,与2021年的高点(3724点)相差不大。不妨将A股的股权风险溢价拆分成四个因素,即利率、短期经济增长、长期经济增长预期、其他预期和资金面因素。我们的估算显示,2023年下半年到2024年底一段时间内,市场对中国中长期经济前景预期一度非常谨慎,给股市增添了较大的下行压力。但2024年四季度这个谨慎预期得到了较好的纠正,而今年年初以来,在DeepSeek爆发的背景下,市场对中国经济前景的预期则更为有信心,给股市增添了上行动力。

2025年二季度名义GDP同比增速为3.94%,GDP平减指数同比增速为-1.24%。政策利率下降缓慢,2024年9月以来,七天逆回购利率从1.7%下降到1.4%,而近期利率未见明显变化。利率因素在去年四季度对股市带来动力之后,近期并未增添新动能。本轮A股上涨的主要是风险溢价下降推动。

中国金融周期下半场已经调整了较长一段时间。近期股市表现比较好,自2024年9月以来,沪综指从2700点上涨到3600点以上,涨幅在30%以上。回到本文开头的问题,如何理解本轮股市的上行及未来的空间呢?

金融周期下行以来,内地居民部门宏观杠杆率停止上行,但尚未出现明显下降,非金融企业宏观杠杆率出现波动。与此对应,政府部门宏观杠杆率有所上升,但比较克制,从2022年的71%上升到2024年的88%。

如果私人部门资产负债表还有待改善,如何理解这波股市上行呢?从宏观层面我们至少有以下几点积极因素。

其一,如前所述,自去年四季度以来,市场对中国中长期经济前景变得更为有信心,尤其是DeepSeek的出现。

楼市调整 资金转投股市

其二,虽然房地产仍然在调整,但房地产在中国经济中占比明显下降,房地产对经济的拖累继续收窄。微观层面,我们也看到地产后周期的消费品与房地产的关系减弱。例如,洗衣机销售从2023年以来,与商品房销售面积基本不相关。而在2017-19年,洗衣机销售和商品房销售面积有非常强的正相关关系。这是因为,当下家电的销售更多反映更新换代或者置换性需求,而早年间更多是购房后的新家配置需求。

其三,政策制定者对经济、股市、楼市的关注度明显提升。2024年9月以来,中国经济关注度指数明显回升,这个指数提升意味着政府对经济的关注提升。从历史看,中国经济关注度指数上升阶段,沪综指也常常有不错的表现。对比过去两年中央经济工作会议和政府工作报告,我们也能发现楼市、股市和物价出现的频率均明显上升。

还有一个值得关注的因素,就是中国居民对楼市配置的比例下降,对安全资产的配置比例相应上升。在预期经济和股市下行风险有限,金融周期调整趋缓的情况下,市场会适当增加对风险资产的配置,但不急于配房地产的情况下,就相应增配股市,尤其是安全资产配置的“性价比”下降的情况下。

市场憧憬刺激政策加码

展望未来,从宏观层面如何推衍股市呢?借鉴国际经验,金融周期下半场的股市上涨与宏观政策力度,尤其是财政的宽度相关性较高。因为金融周期调整带来的一个核心问题是债务,政府加杠杆,央行扩表有利于改善私人资产负债表,在这个方面中国仍然有较大空间。2021年以来,中国非金融私人部门还本付息占GDP的比例,以及还本付息占新增信贷的比例整体持平,尚未出现明显下降。

从海外央行的经验来看,在经济和金融遭受较大压力的时候,如2008年金融危机发生后,海外央行扩大可接受的抵押品范围,调整基础货币的投放方式,主动承担一部分风险,通过资产负债表扩张降低风险溢价。中国人民银行目前资产扩张的空间相对较大。

在2020-2022年这三年时间里,人行一方面调降存款准备金率200点子以上,下调MLF(中期借贷便利)利率、7天逆回购利率各50点子,另一方面积极通过多种结构性工具将信贷资源更有效地传导到经济中的关键部门和薄弱环节,如创设普惠小微企业贷款支持工具支持受疫情冲击较严重的小微企业,创立科技创新再贷款和普惠养老专项再贷款支持经济结构转型,设立保交楼贷款支持计划促进房地产市场信心恢复等。去年9月,人行又创设证券、基金、保险公司互换便利和股票回购、增持专项再贷款两类再贷款工具为股票市场提供流动性支持。

自2024年9月以来,A股融资融券余额上升,接近2015年的高点。但是,相比于2015年,当前股市总市值已大幅增长,融资融券余额与股市自由流通市值之比仍然处于相对较低的位置(见配图)。

笔者认为,如果政策力度加大,尤其是在解决债务和改善资产负债表方面的政策力度加大,市场情绪仍有改善的空间。

(作者张文朗、黄亚东均为中金公司分析师)

京公网安备11010502037337号

京公网安备11010502037337号