图:存量美债各年到期分布

美国特朗普政府执政以来一系列非常规政策操作的核心逻辑在于应对财政困境,即在存量债务压力之下,为维系美国经济增长,亟需解决的核心问题是财政问题。近期特朗普的一系列动作指向其所面临的这一财政压力似有阶段性缓解迹象。

首先,“大而美”法案短期可能缓解债务滚动压力并提振美国经济。该法案是以减税为首要目的,涵盖政府支出调整、债务上限管理的一揽子方案。税收方面,法案延长和升级2017年减税法案中即将于2025年底到期的系列条款,并新增部分税收优惠。支出调整方面,法案大幅削减医疗补助(Medicaid)、低收入食品福利(SNAP计划)及清洁能源项目补贴三大领域支出。债务上限方面,法案将已有债务上限提高5万亿美元。

其次,加征对等关税后,美国关税收入明显增加。近期,日本、韩国、欧盟等美国主要贸易伙伴均与美国达成贸易协定,根据这些协议,关税税率虽然较4月公布的对等税率有所降低,但仍高于特朗普上任前的水平。据测算,截至8月1日,在一系列加征关税举措下,美国的加权平均实际执行关税可能会上升至21.1%,而平均有效关税可能会上升至1943年以来的高位11.4%。

再次,“纳贡式”协议或要求也增强外部收入预期。除提高关税外,欧洲、日本、韩国等经济体已“承诺”大幅增加对美投资或购买。6月份,北约已明确同意在2035年前将成员国年度国防开支提升至国内生产总值(GDP)的5%。尽管市场对于这些协议及承诺的实际执行力度仍持一定疑虑,但其短期宣示效应已显现积极影响。

但也需注意到的是,关税上调本质上是对美国本国居民的加税,其可持续性存疑。关税政策未能从根本上解决美国制造业竞争力问题。在美国国内产能短期内无法有效扩充的前提下,加征关税的实际负担将会至少部分由美国本土企业或消费者承担。根据截至2025年6月的数据来看,相比2024年底,美国实际关税税率由2.4%上升至10%,上升幅度达到7.6个百分点,而这一期间美国整体进口价格指数仅下跌0.1%,剔除食品、燃料之后上涨0.7%,指向至今本轮美国关税税率的上调大部分由美国本土所承担。这可能导致居民实际购买力下降、非必需进口品需求萎缩,制约美国关税收入的增长幅度。

从分配效应来看,“大而美”法案及关税政策均呈现“劫贫济富”特征,可能进一步加剧美国国内收入分化与社会矛盾,进而削弱其国内政治稳定性。

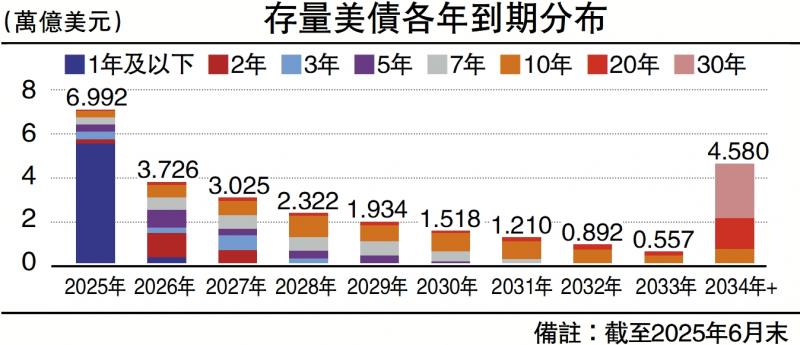

尽管短期财政困境有所缓解,但从中长期看,美国的财政问题依然严峻,且特朗普政策带来的副作用可能削弱美国的全球影响力。尽管“大而美”法案在短期内打开了债务滚动的空间,但从债务规模来看,美国联邦债务在一季度末已达36.2万亿美元,占GDP比例超120%,且这一债务规模仍在持续扩大。该法案虽短期缓解了部分债务滚动压力,但长远来看,其负面影响正逐步凸显。美国国会预算办公室(CBO)评估显示,该法案将在未来十年使美国债务额外增加3.4万亿美元。

债务高企拖累经济

值得注意的是,利息支出已成为联邦预算中一项庞大且持续膨胀的刚性负担。根据CBO在3月的预测,2025年美国利息支出占GDP的比例约为3.2%,到2035年这一比例将攀升至4.1%。从经济增长与债务的关系来看,高债务水平会对经济增长形成拖累,而经济增长受限又会反过来影响政府的财政收入,进而使债务问题陷入恶性循环。

此外,特朗普的财政和外交政策在一定程度上削弱了美国的软实力,影响其全球领导地位。

国家信誉下降。特朗普推行的单边主义政策,严重削弱了美国在国际社会的国家信誉。例如,发起的关税战及奉行的贸易保护主义政策,加剧了全球供应链的紧张局势,损害了贸易伙伴对美国的信任。关税政策削弱了美国在国际经济与政治事务中的话语权,无疑会影响其长期经济利益和政治影响力。

盟友关系疏远。特朗普推行的“美国优先”政策,直接导致美国与盟友的关系出现明显裂痕。在北约军费分摊问题上,美国采取的强硬立场虽为自身节省了开支,却让部分欧洲盟友对其战略可靠性产生深刻质疑。欧盟在2025年3月发布《欧洲防务未来白皮书》及“重新武装欧洲计划/2030年战备计划”,明确提出全面提升自身防务能力,以此减少对美国的军事依赖。美国的一系列举措,促使其传统盟友开始重新审视与美国的关系,削弱了其在全球事务中的主导影响力与协调能力。

(作者为兴业证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号