图:随着AI时代的到来,中国的劳动生产率水平有望进一步提高。

社会发展到一定阶段,经济增长通常都会伴随债务的增长,故债务增长可以看成是经济增长的成本或代价。本文拟通过量化分析,估算中国、美国、日本和德国四个大国为实现经济增长所付出的债务代价有多大。

杠杆率是经济学中经常提到的一个词,是衡量债务水平的一个相对指标,即通过一定的举债比例来实现某项经济或经营目标。宏观杠杆率则是一个经济体如国家的整体举债比例,其公式:宏观杠杆率=非金融部门债务/GDP总额。

价格低迷拖累化债

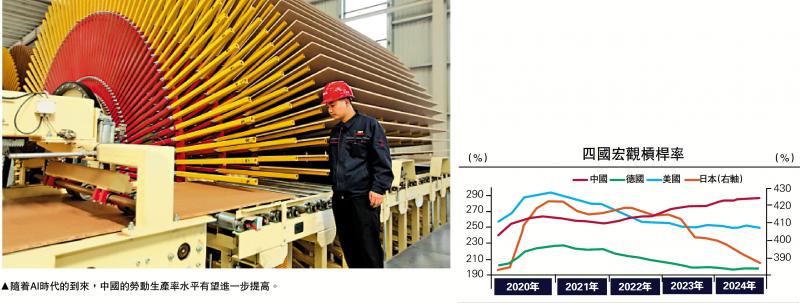

根据国际清算银行(BIS)数据显示,2019年末,中、德、日、美四国非金融部门宏观杠杆率分别为239.5%、202%、382.9%、256.3%;到2024年末依次为286.5%、198.6%、387%、249.3%,中国的上升幅度最为明显。从变化态势看,德、日、美为“急升─回落”,三国的宏观杠杆率在2020年均明显上升,在2021年一季度或二季度开启下降趋势,到2024年末回落至与2019年末大体相当水平,但中国的宏观杠杆率总体上稳步上升。

如果把时间拉长来看,中国政府杠杆率呈现两个特点。一是此前水平明显上升阶段,主要出现在国际局势出现异常变化的时候,如2008年的美国次贷危机等,原因是为了应对危机,实现稳增长目标,就采取了强有力的逆周期政策。

发达国家的危机发生时,政府杠杆率也会出现明显增长,但GDP仍然负增长,或是因为它们的逆周期调控能力不如中国,也可能是因为依靠政府举债拉动经济增长的边际效益递减,2008年发达国家的政府杠杆率已明显高于中国,但经济增速中枢明显低于中国。

中国政府的逆周期政策效果比西方国家好,核心原因是政府(包括地方政府)、银行和国企都会采取逆周期的举措来应对经济下行,民企和居民部门往往是顺周期的。而西方国家除了政府会采取逆周期政策,企业和居民部门则是顺周期应对。

二是近年来中国政府杠杆率上升,不一定与国际性经济金融危机直接相关,比如2017年末政府杠杆率相比2015年末上升13个百分点,而同一时间段美、日政府杠杆率总体平稳、德国下降;又如疫情以来,中国与美、日、德政府杠杆率走势也存在区别。这说明长期看逆周期调控的效率可能有所弱化,逆周期政策或难以有效解决经济的结构性问题,而长期积累的经济结构性问题反而进一步增加逆周期调控难度。

美国财长贝森特说过一句话:如果美国的GDP增速快了,那么政府杠杆率水平就会降下来。这是因为杠杆率的分母就是名义GDP。近年来,尽管中国的实际GDP增速超过美国,但与美国GDP的绝对差却扩大了,原因在名义GDP规模的增长偏慢。名义GDP=实际GDP×(1+GDP增速)×(1+平减指数)。

宏观杠杆率的变化取决于债务规模变化与GDP规模的相对关系。从实际GDP增速看,2020-2024年中国各年度实际经济增速分别为2.3%、8.6%、3.1%、5.4%、5%,均快于同期德、日、美增速;但从平减指数看,2023、2024年中国GDP平减指数同比分别下降0.51%、0.71%,均弱于同期德、日、美价格水平。

拆分三次产业来看,中国第一产业平减自2023年二季度以来已连续九个季度同比负增长,第二产业平减自2022年四季度以来连续11个季度同比负增长,第三产业平减也在2024年后三个季度和今年二季度出现负增长。价格水平低迷不利于名义GDP规模增长,也不利于宏观杠杆率下降。

增加人力资本投入

降低地方政府杠杆率是早就部署的任务,近年来为化解地方隐债,中央已经采取了诸多有效的举措。通过以下比较研究,笔者认为,政策资源的使用效率有待提高,短期优化资本配置、中期促进技术进步、长期支持人口增长。

从国际对比看,中国存在“未富先债”的情况。总体来说,宏观杠杆率与人均GDP水平正相关。全球来看,人均GDP每增加1万美元,宏观杠杆率上升约18个百分点,中国明显位于趋势线以上。

日本的宏观杠杆率相对于人均GDP的水平也较高。在BIS数据中,日本杠杆率数据的起始时间点为1997年末,当时日本人均GDP为3.56万美元、宏观杠杆率为296.3%,但日本1971年的相对债务负担小于中国2024年末水平(人均GDP为1.33万美元,宏观杠杆率为286.5%)。

根据生产函数:GDP增长=劳动增长贡献+资本增长贡献+全要素增长率(TFP)贡献。如果提高债务资源的使用效率,也即债务增长能够有效增加资本、劳动或TFP贡献,也可能对降低宏观杠杆率有帮助。

在当前出口环境变差、宏观杠杆率已经全球领先的背景下,还是要通过提高劳动生产率来拉动经济增长。不妨简化劳动生产率的等式来加以说明:劳动生产率增长=劳动力素质+全要素生产率+资本密度贡献。

这些年来,中国从劳动生产率提升的贡献度看,主要来自于资本投入,如资本密度(资本/劳动数量)。全要素生产率的贡献比较稳定(改革红利减少),劳动力素质提高也放缓(表现为大学生就业难问题)。

2025年政府工作报告提出要“加大力度投资于人”,说明中国人力资本仍可进一步提升。这里的人力资本,指的不是劳动力数量,而是单位劳动人口的受教育程度和技能水平。中国人口规模明显高于德、日,近年来劳动力质量明显提高,但根据受教育年限和教育回报计算出的人力资本指数低于处于相同经济发展阶段的德、日。考虑到中国总人口和劳动年龄人口数量已开始下降,提高劳动力质量就更加重要。

此外,中国科技发展和技术进步空间广阔。从TFP指数看,2019年中国为0.4,明显低于处于相同经济发展阶段的德国(0.6)、日本(0.65),也明显低于美国(1)。由此,将资源投入“教育、科技、人才一体化发展”是非常必要的。

中国目前面临着资本存量高、投资回报递减的问题。2019年末中国以2017年固定价格计算的资本存量是GDP的4.84倍,明显高于处于相同经济发展的德国(3.72)、日本(2.98),由于资本投入的边际效益递减,中国实际IRR(投资回报率)从超过20%的高点回落至2019年的7.7%,与处于相同经济发展阶段的德国水平相当(7.3%),低于资本存量更低的日本(11.2%)。

因此,再通过实物投资等资本性开支拉动经济增长的效率下降,反而可能推高宏观杠杆率。由此,笔者建议短期内通过优化资源配置减少重复和过量投资,中期通过技术进步促进产业发展,长期综合施策落实好人口发展战略。

扩大消费畅通循环

中国在进入2000年以后,资本投入对GDP增长率的贡献显著上升,到2012年达到峰值,之后则逐步回落;而在资本投入对GDP增长的贡献方面,中国显著超越美国,但是就ICT(指信息、通讯、软件投资等)在其中的占比而言,中国目前还仅为10%左右,而美国已过半。说明中国资本投入的构成中,信息科技等方面的含量比较低。

今年1月至7月,中国固定资产投资同比增长只有1.6%,主要受房地产开发投资增速负增长的拖累,但从另一个侧面说明可投资的领域在不断减少,想靠投资规模增大来实现稳增长的难度也越来越大,如7月份银行贷款也出现罕见的同比负增长。

中国从2020年起就力推新发展格局,并提出高质量发展的要求,前者的重点是畅通内外循环,后者则强调提高投入产出比(提高投资效益),最近又在倡导反内捲。要畅通循环,唯一的选择是扩大消费。随着AI时代的到来,相信今后中国的劳动生产率水平能进一步提高。但这仍需要处理好短期稳增长(KPI考核)和长期发展战略之间的关系。

(作者为中泰证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号