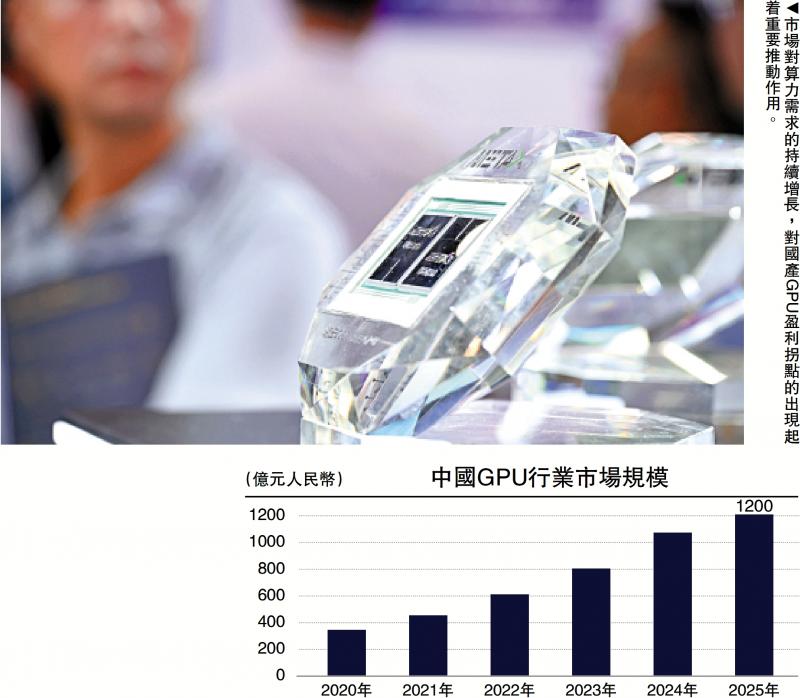

图:市场对算力需求的持续增长,对国产GPU盈利拐点的出现起着重要推动作用。

近年来,国产GPU(图形处理器)行业在复杂的国际环境与旺盛的国内需求推动下,经历了从艰难起步到逐步追赶的发展历程。早期国产GPU企业面临技术封锁、人才短缺、资金匮乏等重重困难,但随着国家对集成电路产业重视程度的不断提升,政策支持力度持续加大,以及国内市场对自主可控算力需求的爆发,国产GPU企业迎来了发展机遇。

2015年以来,一系列鼓励集成电路产业发展的政策相继出台,为国产GPU企业提供了良好的政策环境。在此期间,景嘉微等企业率先在国产GPU领域取得突破,其产品在特定领域逐步实现应用。2020年左右,沐曦、摩尔线程、砺算科技和壁仞科技等一批新兴企业纷纷成立,它们凭借创新的技术理念和强大的研发团队,迅速在市场中崭露头角。这些企业在技术研发上不断加大投入,积极探索适合国情的技术路线,逐步缩小与国际先进水平的差距。

尽管国产GPU取得了一定技术进展,但与国际巨头相比,仍存在诸多技术瓶颈。首先,在软件生态方面,英伟达凭借CUDA(统一计算架构)生态多年的积累,拥有庞大的开发者社区和丰富的应用程序,这是国产GPU难以企及的。国产GPU的软件生态尚不完善,开发者数量有限,应用场景适配不足,导致产品在市场推广中面临较大困难。其次,在核心技术如芯片架构设计、制程工艺等方面,国产GPU与国际先进水平仍有二至三代的差距。这使得国产GPU在产品性能、功耗等关键指标上落后于国际竞品,限制了其在高端市场的应用。

国产GPU的生态建设尚处于初级阶段。在硬件生态方面,与国产GPU适配的服务器、存储设备等硬件产品种类有限,兼容性问题时有发生,影响了整体系统的性能和稳定性。在软件生态方面,除了前面提到的开发者社区和应用程序不足外,国产GPU在操作系统、中间件等层面的适配也不够完善,缺乏统一的标准和规范,导致生态碎片化严重。此外,国产GPU在行业标准制定方面话语权较弱,难以主导产业生态的发展方向。

投入巨资拓展 打破国际垄断

GPU行业是典型的技术密集型和资金密集型行业,国产GPU企业面临着巨大的资金压力。研发方面,从芯片架构设计、流片测试到软件生态建设,每个环节都需投入大量资金。以摩尔线程为例,2022至2024年研发费用分别为11.16亿元(人民币,下同)、13.34亿元、13.59亿元,三年累计研发投入超38亿元。在市场推广方面,为了打破国际巨头的市场垄断,国产GPU企业需要投入大量资金进行产品宣传、客户拓展和市场培育。同时,由于企业尚未实现大规模盈利,资金主要依赖外部融资,一旦融资环境恶化,企业将面临严峻的资金链断裂风险。

国产GPU产品类型丰富,涵盖了图形渲染、AI(人工智能)计算、科学计算等多个领域。在图形渲染方面,有面向游戏、影视制作等消费级市场的产品,如景嘉微的JM9系列图形显卡,能够满足一定的游戏娱乐和专业图形设计需求;也有面向工业设计、虚拟现实等专业级市场的产品,可提供高精度的图形渲染能力。

在AI计算领域,国产GPU企业推出了训推一体、智算推理等多种类型产品。例如,沐曦的曦云C系列训推一体芯片,可广泛应用于大模型训练和推理任务;摩尔线程的MTT S5000智算卡则专注于为AI智算提供算力支持。在科学计算方面,部分国产GPU产品开始在气象预报、石油勘探等领域崭露头角,为复杂科学计算提供高效的并行计算能力。

应用领域扩大 渗透多个行业

国产GPU的应用领域不断拓展,已广泛渗透到多个行业。在人工智能领域,无论是大模型训练、智能语音识别、图像识别,还是自然语言处理等应用场景,都对GPU算力有着强烈需求。国产GPU凭借不断提升的性能和逐渐完善的生态,在国内AI市场占据了一定份额。在数据中心领域,随着云计算、大数据业务的蓬勃发展,数据中心对算力的需求呈指数级增长。国产GPU通过与国内服务器厂商合作,为数据中心提供定制化的算力解决方案,满足数据处理、存储和分析等业务需求。

随着互联网行业向智能化转型,对AI算力的需求续增。如字节跳动、腾讯等互联网巨头,在其人工智能研发、内容推荐系统、短视频处理等业务中大量使用GPU算力,国产GPU凭借性价比优势和本地化服务能力,逐渐进入这些企业的供应链体系。政府部门及事业单位在数字化建设、智慧城市打造等项目中,对国产自主可控的GPU产品需求也不断增加。

产品销售是国产GPU企业最主要的盈利模式。企业通过研发、生产和销售GPU芯片、板卡及相关硬件产品获取收入。随着产品性能的提升和市场份额的扩大,产品销售收入逐渐增长。产品销售盈利受到产品性能、市场需求、竞争态势等因素影响较大。企业需要不断优化产品性能,提高产品质量,以满足市场需求,同时加强市场推广,提高产品知名度和市场占有率,从而实现产品销售收入的持续增长。

技术突破与性能提升是影响国产GPU盈利拐点的关键因素之一。当国产GPU在核心技术如芯片架构、制程工艺等方面取得重大突破,产品性能能够达到或接近国际先进水平时,将极大提升其市场竞争力。例如,若国产GPU能够在单精度浮点算力、内存带宽等关键性能指标上与英伟达同类产品相当,将吸引更多高端客户的关注和采购。技术突破还将带来产品成本的降低,通过优化架构设计和采用更先进的制程工艺,可减少芯片面积和功耗,从而降低生产成本。性能提升和成本降低将共同推动产品毛利率的提高,为企业盈利拐点的到来创造条件。

市场需求急增 推动实现盈利

市场需求的持续增长对国产GPU盈利拐点的出现起着重要推动作用。随着人工智能、大数据、云计算等新兴技术的快速发展,各行业对GPU算力的需求呈爆发式增长。尤其是国内市场,在数字化转型和自主可控政策的驱动下,对国产GPU的需求更为迫切。若市场需求能够保持高速增长态势,将为国产GPU企业提供广阔的市场空间,促进企业销售收入的快速增长。例如,AI大模型训练对算力的需求不断攀升,若国产GPU企业能够抓住这一机遇,满足市场对大模型训练算力的需求,将实现业绩的大幅增长,加速盈利拐点的到来。

成本控制与规模效应是影响国产GPU盈利的重要因素。在成本控制方面,企业通过优化供应链管理、降低研发成本、提高生产效率等方式,降低产品的总成本。例如,与供应商建立长期稳定的合作关系,争取更优惠的采购价格;优化研发流程,提高研发效率,缩短产品研发周期,降低研发成本。在规模效应方面,随着产品销量的增加,单位产品分摊的固定成本将降低,从而提高产品毛利率。当企业的产品销量达到一定规模时,规模效应将显著显现,成本控制和规模效应共同作用,将使企业逐步实现盈利,迎来盈利拐点。

从企业发展阶段来看,部分国产GPU企业已处于盈利拐点的前夕。以沐曦和摩尔线程为例,这两家企业在产品研发和市场推广方面取得了显著进展。沐曦在2024年实现了主营业务收入的大幅增长,且其产品已在多个智算集群中得到应用,随着其产品生态的不断完善和市场份额的进一步扩大,预计在未来一至两年内有望实现盈利。摩尔线程通过不断优化产品结构,将资源集中于高毛利的AI智算业务,2024年主营业务毛利率高达72.32%,若能保持这一发展态势,预计最早将于2027年可实现合并报表盈利。

从行业发展趋势来看,随着国产GPU技术的不断进步、市场需求的持续增长及产业生态的逐步完善,整个行业有望在未来三至五年内迎来盈利拐点。预计到2026年,国产GPU在国内市场的渗透率将进一步提高,市场规模将继续保持高速增长。

(作者为外资投资基金董事总经理)

京公网安备11010502037337号

京公网安备11010502037337号