图:香港可凭借重塑资本市场的制度基础设施,形成科技、产业与资本的协同进化机制,为自身注入新动能,也为内地科技强国与产业升级战略贡献独特力量。

在改革开放初期,香港凭借资金、技术、人才与管理等综合优势,长期作为内地对外开放的重要窗口和国际资本汇聚的枢纽,推动了无数企业走向国际市场。凭借“东方之珠”的金融体系与区位优势,香港一度是内地企业国际化的“起点站”和海外资本进入内地的“中转站”。

然而,随着内地在制造业、技术创新、品牌建设和人才培养上的快速追赶,香港的传统优势逐步被稀释。

从开放窗口到转型关口

特别是过去十年间,深圳、上海、北京等城市迅速崛起,形成了完整的科技创新生态和资本承载平台,香港在产业层面出现“缺位”,其资本市场也被质疑“金融空转”过重,难以服务本土经济转型。

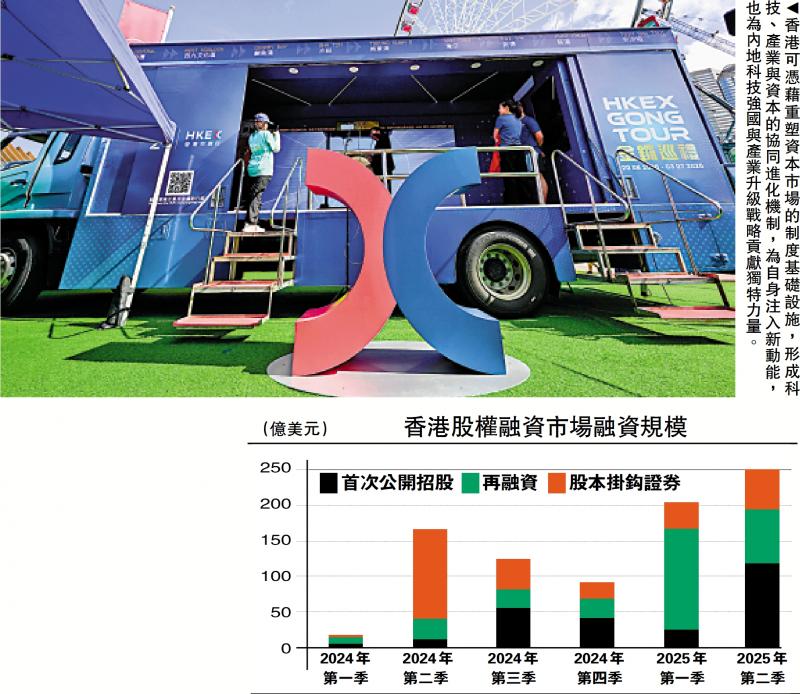

2025年以来,香港资本市场在数量和规模上再度迎来高光时刻:52宗IPO(截至7月20日),累计募资额1240亿元,同比增长590%,重回全球IPO募资榜首。恒生指数和科技指数同步反弹,南向资金持续淨流入。这一成绩证明了香港在国际融资舞台的竞争力。但我们应清醒看到,资本市场在支持香港本土创新科技企业、推动再工业化方面的作用仍然有限。本地创科企业在制度门槛和融资渠道上面临“断层”,创业板形同虚设,中小市值公司长期沉沦为“僵尸股”。

因此,香港必须在资本市场改革中找到新出路:既要继续服务国际与内地大型企业的融资需求,更要精准支持本地创新科技企业,推动再工业化,承担起助力中国经济国际化的战略使命。

制度与市场的结构性错配

(一)制度门槛高企,本土企业“望市兴叹”。

过去五年,港交所相继推出18A(面向生物科技公司)和18C(面向特专科技公司)规则,放宽生物医药与特定科技企业的上市要求,允许未盈利企业在满足研发投入比例等条件下上市。其初衷是为高增长、高风险的科创企业打开融资通道。然而,从实际运行效果看,真正受益者多为内地大型企业,如宁德时代、恒瑞医药等,本土创新科技企业成功上市的案例寥寥。

原因在于,18A与18C虽名义上降低了盈利要求,但依然设定了较高的市值门槛、严格的研发投入比例等。对于资金有限、规模偏小、处于早期成长阶段的本地初创企业而言,这些条件几乎不可逾越。香港科学园、数码港等孵化器培育的4000余家初创企业,大多数因此被挡在资本市场之外,融资能力受限,成长周期被迫拉长。

(二)中小市值公司陷入融资与流动性困局。

目前港股市场有超过2600家上市公司,其中市值低于10亿元的企业超过六成,低于5亿元的超过一半。更有近10%的上市公司市值不足5000万元。这些中小市值公司交易极度冷清,部分股票日均成交不足数万港元,甚至零成交,大多丧失融资功能。

这些“僵尸股”既没有强制退出机制实现资源重新分配,也缺乏政策支持通过并购重组或再融资推动业务升级的能力,导致资本沉淀、效率低下,甚至产生“资金挤出效应”,抑制资本向高潜力产业流动。这不仅损害投资者信心,也拖累了本地创新生态的良性循环,尤其是严重影响香港资本市场的形象!

(三)创业板功能严重弱化。

创业板(GEM)设立的初衷,是为中小企业和高成长企业提供融资通道。然而,由于上市条件依旧偏高、转板机制僵化、投资者关注不足,该板块逐渐沦为“鸡肋”。截至2025年上半年,创业板新股仅占总IPO的不足5%,日均成交额不足港股总成交的1%。许多创业板企业上市后融资和扩张反而受限,陷入困境。

与之相比,美国纳斯达克和内地科创板通过分层制度、差异化审核标准以及活跃的创投生态,为创新型企业提供了包容性的市场环境,培育出众多明星企业。香港创业板与国际先进市场的差距,已经成为制约本地科技创新的重要桎梏。

重塑制度 重构生态

面对困境,香港需要通过多维度的资本市场改革,推动制度升级与创新生态重建。关键路径包括:

(1)重塑创业板制度,回归“服务创新”。

创业板必须回到“服务创新、扶持成长”的定位:

•降低上市门槛:在财务指标之外,引入“研发投入比例+技术成果转化”的评价体系,使未盈利但具科研实力的企业也能获得资本市场支持;

•扩大18A/18C规则适用范围:覆盖人工智能、新能源、新材料、先进制造、绿色环保等领域,并为本地企业设定差异化门槛;

•建立多元退出机制:支持企业通过转板、并购等渠道退出,提高投资者信心。

(2)设立“港版OTC市场(场外交易市场)”。

借鉴美国OTCQB/OTCQX(两者均为场外交易市场)与内地新三板经验,香港可设立一个低门槛、多层次的场外市场:

•准入门槛低,只需注册在香港并具备基本透明度即可挂牌;

•分层管理,根据规模与合规程度设立不同层级;

•流动性支持,引入做市商与创投基金;

•国际化功能,吸纳大湾区及“一带一路”沿线企业,打造跨境资本集散地。

(3)盘活中小市值公司存量。

与其不断增加“空壳公司”,不如盘活存量资源:

•鼓励并购重组:简化审批流程,对收购本地创新企业的上市公司提供税收与融资优惠;

•设立“创新并购基金”:由政府引导、市场化运作,撮合中小公司与科创企业合作;

•搭建专业服务平台:整合法律、会计、投行、技术评估资源,降低并购重组成本。

(4)强化产学研资本对接。

香港高校科研成果丰富,但缺乏转化渠道,资本市场应成为桥梁:

•专项创投基金:由政府、大学与产业资本共同出资,推动科研成果商业化;

•“科企专线”制度:为本地科创项目提供绿色通道和快速审核;

•跨境资本合作:吸引海外科技基金参与本土项目投资,形成“国际资本+本地创新”的组合。

(5)资本市场赋能再工业化。

香港再工业化不仅是制造业回流,更是新技术驱动下的产业重构。资本市场应:

•优化再融资规则:缩短增发周期,降低成本,吸引战略投资者;

•发展科技产业指数与衍生品:提升本土科技企业的市场关注度;

•支持产业链整合:在半导体、智能制造、生物医药等领域推动跨行业并购与资本撮合。

从支持者走向驱动者

香港作为国际金融中心,不仅是资金的“中转站”,更是制度和标准的连接点。新一轮全球产业链重构中,香港可充分发挥规则与标准优势,帮助内地企业更快适应国际市场并打造国际资本通道,引导长期资本投资中国科技产业,成为技术与品牌出海的桥头堡。

在全球科技革命与产业转型的背景下,香港资本市场如果不能承载本地科创企业,支持香港本地再工业化,就难以在全球竞争中保持优势。香港资本市场不应只是“末端支持者”,而应成为“创新生态的中枢神经”。香港要真正成为国际创科中心,必须重塑资本市场的制度基础设施,形成科技、产业与资本的协同进化机制。唯有如此,香港才能为自身注入新动能,也为内地科技强国与产业升级战略贡献独特力量。

(作者为香港中小上市公司协会主席)

京公网安备11010502037337号

京公网安备11010502037337号