图:美国劳动力成本基数较高且保持较高的增速。

“特朗普2.0”时代的政策延续第一任期风格,尤以贸易保护和大规模减税引人关注。近期,美国与日本、韩国相继签署协议,日本和韩国分别承诺向美国投资5500亿美元和3500亿美元,韩国还承诺增加采购美国能源产品1000亿美元,并完全开放贸易市场。特朗普政府试图以“关税筹码”重塑产业链秩序,加速推动美国再工业化,实现制造业复兴的目标。

二战后美国逐渐从“工业强国”转向“金融强国”,从“生产者”转型为“财务投资者”,主要由市场力量推动,本质上是美国对外投资的收益率显著高于本土投资。当前美国生产成本高企,美国制造业回流并不符合资本利益,即单凭市场力量实现难度较大。制造业回流美国可能在中长期内继续推升商品价格中枢,而成本推动的通胀上升对美国联储局宽松政策会形成制约。

此外,若美国逆市场力量推动制造业回流,可能需要投入长期且大量的财政补贴,这将对其财政带来压力。更重要的是,大量补贴可能并不能降低国内生产成本,反而会导致美国制造业长期竞争力愈发走低。

特朗普政府提出“让美国再次伟大”(MAGA,Make America Great Again)的宣言,加速吸引制造业回流,已宣布的制造业投资规模快速增长。根据跟踪项目公告的fDi Markets的初步数据,自特朗普入主白宫以来,截至2025年7月,外国投资者在美国宣布了1049个项目,比拜登领导的上一届政府同期增长了8.6%;外国公司承诺于特朗普2.0期间在美国投资2360亿美元,比拜登政府同期增加232.6%。2022年至2024年,宣布对美国的绿地投资平均规模约1870亿美元,相较2017年至2019年的平均规模(954亿美元)上升96%。2025年一季度,向美国承诺的绿地外国直接投资超过1830亿美元,这是自2003年有纪录以来三个月的最高水平。

但是,美国实际的外商直接投资低于投资承诺目标。根据美国经济分析局数据,2022年至2024年,美国实际外国投资资金流入平均规模为2972亿美元,相较2017年至2019年的平均规模(2516亿美元)仅上升18%。2025年一季度,美国实际外国直接投资资金528亿美元,比2024年一季度下降21%,是自2022年四季度以来的最低水平。两份数据的差异扩大提示全年实际外国直接投资流量可能远低于预期宣布值。

美国制造业在资本(投资)要素上并不匮乏。但无论是整体制造业还是电子产业链,均呈现出“投资改善>生产改善>就业改善”的特征,这意味着与资本相配套的其他要素──人力、基建──可能依然是其后续进展的主要约束。

缺人缺电 用工成本高

美国制造业劳动力缺口较大。制造业就业人数占非农就业总人数的比重持续下降,从2000年的13%下降至2024年的8%,假设回归到此前的占比水平,大约存在800万的劳动力缺口,高于目前美国的总失业人数(723万),这意味着要进行极大规模的劳动力结构改革,整体难度较高。美国制造商协会估计,到2033年,大约需要380万个制造业工作岗位,预计将有190万个职位空缺。

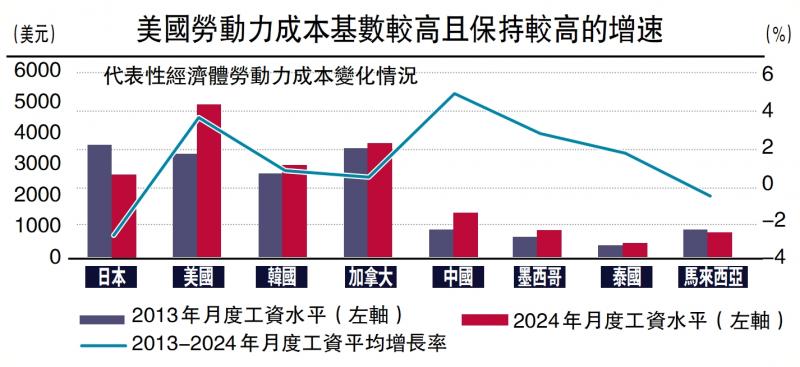

美国劳动力成本高,且继续保持高增速。数据显示,2024年美国月平均用工成本(以平均月薪衡量)为4885美元,远高于中国、加拿大、墨西哥和泰国等经济体;相比于2013的用工成本,美国年均增幅为4%,也高于加拿大、墨西哥和泰国等经济体。根据回流倡议组织研究,美国制造成本比其他国家普遍高出10%至50%。尽管《芯片与科学法案》提出对劳动力培训等进行补贴,但耶鲁大学国际事务杂志研究指出,即使全部资金可以尽快拨款并投入研发制造,也只能发挥有限的杠杆作用。

美国基础设施建设不足制约制造业的发展。美国土木工程师协会(ASCE)2025年最新评估美国基础设施综合等级为C,延迟维护、监管不足、适应能力弱等问题突出。近些年随着本土化制造的发展,特别是人工智能(AI)、电子产业链的布局,大量的数据中心投入建设,美国的电力消耗量大幅增加,预计2025年将进一步超过2024年创下的历史新高。布鲁金斯学会研究指出,2023年数据中心的电力消耗量占美国电力需求的4.4%,2026年可能增长到6%。但是,美国大部分电网建于二十世纪六、七十年代,已达到或接近使用寿命,而电网升级涉及原材料、输电线路、断路器、电缆、控制系统和发电系统等多条产业链,尽管投入较大,但难以缓解短期改造压力,寻求接入电网的工厂或项目可能面临延期。 (作者为兴业证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号