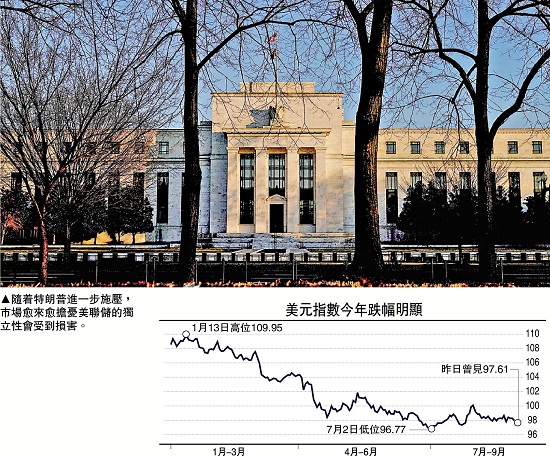

图:随着特朗普进一步施压,市场愈来愈担忧美联储的独立性会受到损害。

美联储2022年3月以来的激进紧缩,在降低通胀的同时保持了就业稳定,到去年9月重启降息,美国经济“软着陆”几乎唾手可得。然而,特朗普重返白宫后有恃无恐地干预美联储操作,成为今年上半年美元指数暴跌的重要推手。现在,美联储被置于三重险境,美元信用下降和美元汇率颓势都恐尚未见底。

特朗普在竞选期间标榜“关税”是其字典里最美的词汇,自今年1月二次入主白宫后,他频频挥舞关税大棒。美联储主席鲍威尔则多次表示,若不是出于对关税的担忧,今年美联储很可能早已降息。7月份最新的议息会议纪要显示,美联储对通胀风险的担忧仍高于经济下行。

关税扰动货币政策

受关税政策影响,美国通胀预期和通胀压力正在“赶来的路上”。

一方面,通胀预期较快上升。密歇根大学的调查结果显示,今年以来,1年期和5年期通胀预期最高分别升至6.6%和4.4%,较去年底分别高出3.8和1.4个百分点,超过前期高通胀回归时期的高点,分别创1981年12月和1991年4月以来新高。随着8月初新版对等关税政策落地,当月1年期和5年期通胀预期均环比跳升0.5个百分点,分别为4.9%和3.9%。

另一方面,通胀压力逐步显现。7月份,美国消费者物价指数(CPI)同比增长2.7%,核心CPI通胀为3.0%,较4月份分别高出0.4和0.2个百分点;个人消费支出指数(PCE)通胀2.6%,核心PCE通胀2.9%,较4月份分别高出0.4和0.3个百分点;生产者价格指数(PPI)通胀3.3%,核心PPI通胀3.7%,分别环比跳升0.9和1.1个百分点。如果说CPI和PCE反映需求端的关税通胀效应还不足为虑的话,PPI则显示供给端的关税通胀效应已开始显现,向需求端的传导或不久矣。

与此同时,美国就业市场急速降温迹象初显。7月份,美国大幅下修5、6月份的新增非农就业数据,较初值累计下修25.3万人,幅度高达88.5%,5、6月份合计新增非农就业仅为3.3万人。7月份,新增非农就业初值为7.3万人,低于市场预期的11万人,也远低于2024年月均新增16.8万人的水平。同期,失业率为4.2%,环比仅上升0.1个百分点,与今年1月持平,仍处于历史低位;劳动参与率为62.2%,环比下降0.1个百分点,较今年1月下降0.4个百分点。这主要是因为,在移民政策导致劳动供给减少的情况下,企业“不裁员”也“不招人”,稳定了失业率。

在7月通胀和就业数据发布后,8月22日,鲍威尔在杰克逊霍尔(Jackson Hole)全球央行年会上暗示9月份降息。他指出,短期内美国面临通胀风险偏向上行、就业风险偏向下行的挑战。由于政策处于限制性区间,基准前景和不断变化的风险平衡可能需要美联储调整政策立场。鲍威尔试图在日益脆弱的劳动力市场与挥之不去的通胀压力之间走钢丝,这也预示着未来的政策路径将充满挑战。

裁员酿成经济数据失真

现代宏观经济治理非常重视政策的透明度,但这种“透明度”是各经济部门根据职责范围对外发表意见,给市场提供指引,而不是追逐热点,对其他部门的政策指手画脚、妄加议论。

特朗普特立独行,在第一个任期就没少对美联储货币政策评头论足,第二个任期更是变本加厉。他贬低美联储的专业性,说加息抑或降息是个“掷骰子”的游戏,任何人做得都不会比美联储差。他称鲍威尔为“太迟先生”,指责其维持高利率让国家损失了数万亿美元,根本不配担任美联储主席。

特朗普的内阁幕僚也加入了这个“合唱团”。美国财长、商务部长、国家经济委员会主任,甚至联邦住房金融局局长等其他部门公职人员都经常对美联储利率政策说三道四。其结果是:说对了,会削弱美联储的权威性;说错了,则会扰乱市场预期。

“屋漏偏逢连夜雨”,基于数据驱动的美联储货币政策决策基础正在被侵蚀。统计数据本应是反映经济真实面貌的“晴雨表”,是政策制定与市场决策的重要依据。正常情况下,月度数据修正幅度通常控制在5%以内,即便是受季节性波动或突发事件影响,超过20%已属罕见。而美国不仅连续多月突破这一界限,更发展至如今的“断崖式下调”。美国政府削减统计预算、裁减统计人员,甚至关停关键统计谘询机构,是对统计数据质量进一步釜底抽薪。劳工统计局局长被解职,则加大了市场对政府操纵数据的疑虑。

特朗普第二个任期以减少巨额贸易和财政赤字,促进制造业回流美国为己任,积极推行其激进的贸易政策、移民政策和财税政策(将企业减税永久化与通过加徵进口关税创收并举)。同时,为减轻高利率对美国政府债务负担和民间房地产借贷成本的影响,特朗普还频频施压美联储降息。

今年一季度,由于政策混乱引发市场震荡,导致“特朗普交易”逆转为“特朗普衰退”预期,美国发生股债“双杀”,2年期和10年期美债收益率分别下行36和35个基点。当时,美国财长贝森特解释说,这是市场帮助美联储降息,有助于降低美国政府融资成本,故特朗普没有对美联储货币政策施压。但自4月2日宣布实施对等关税政策以来,美国频现股债汇“三杀”。于是,特朗普开始对美联储持续按兵不动愈来愈不满意,频繁喊话美联储降息,并对美联储高层发起人身攻击乃至迫害。

独立性或走向终结

2017年,鲍威尔被特朗普提名接替耶伦出任美联储主席。但二人因后者于2018年在贸易战背景下连续4次加息而结怨。如前所述,由于今年二季度以来,美国国债收益率走势急转直下,特朗普对鲍威尔新仇旧恨交织,除了给鲍威尔取了一个“太迟先生”的绰号外,多次酝酿让鲍威尔提前下岗。在因法律程序较为复杂且金融市场震动较大,直接解雇鲍威尔未果后,特朗普又以鲍威尔主持的美联储总部翻新项目存在“欺诈”问题为由胁迫其辞职。

特朗普还试图通过安插自己人、架空鲍威尔来达成目的。如先是在美联储理事库格勒宣布正式辞去职务(其理事任期原定于明年1月结束)后不久,特朗普火速提名核心幕僚、现任白宫经济顾问委员会主席米兰接任理事。后又以美国司法部计划因“房贷欺诈”一事调查美联储现任理事库克为由,特朗普在社交媒体上发表公开信将其解职。

美国联邦公开市场委员会(FOMC)由19人构成,其中有12人可以投票。若库克被解雇,特朗普提名新人选后,有望获得4个理事的支持票,成为多数派。剩余5个有投票权的地方联储,纽约联储行长有固定投票权,其他4个为地方联储行长轮流坐庄。特朗普有权通过美联储理事会,在明年初迫使部分或全部地方联储行长离职,进而推动美联储利率决策的政治化进程。合理的假设是,从鲍威尔任期届满的某个时候开始,美联储的利率决策将遵循特朗普的偏好而非经济基本面。

自1913年美联储成立以来,虽然美国总统偶尔会抨击其政策选择,但从未罢免过美联储理事。美国前财长萨默斯表示,针对库克的政治压力与个人攻击“前所未有”,这种压力将对市场框架产生渐进式腐蚀效应,甚至可能引发他所谓的美国“阿根廷化”风险。美联储前主席、美国前财长耶伦批评此举违法且危险,将威胁到美联储的独立性,危及美国在国内外的货币政策信誉。

特朗普宣布解雇库克的消息后,美债收益率曲线进一步陡峭化,因市场押注特朗普谋求更大幅度、更快降息的意图更可能实现,叠加关税对长期通胀的影响,会令短期利率下跌但长期利率更高。与此同时,美指下跌、金价上涨,这成为市场抛售美元资产的又一诱因。特朗普解雇美联储理事的行为,可能意味着美联储自1951年以来享有的独立性走向终结,而金融市场尚未真正定价这一重大风险。

(作者为中银证券全球首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号