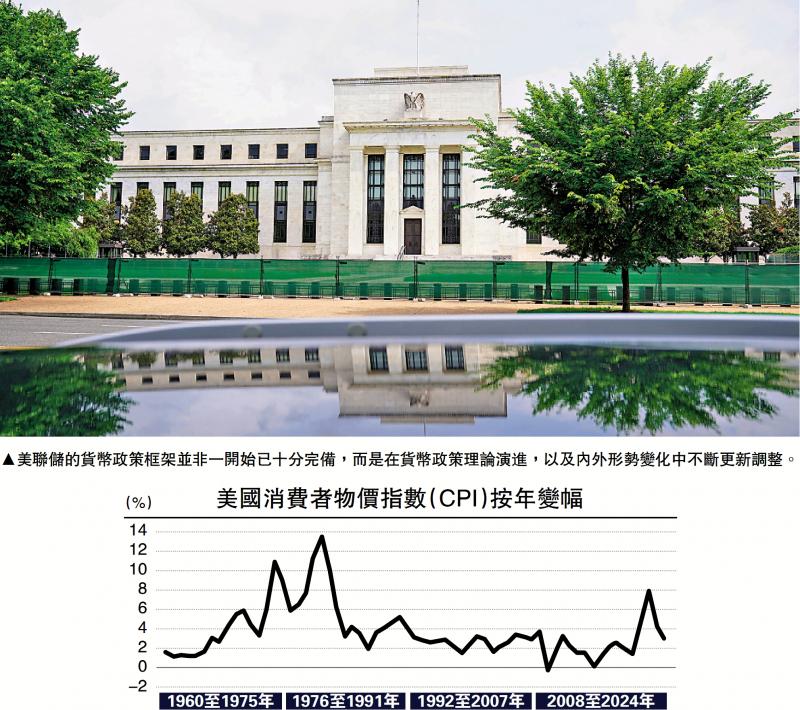

图:美联储的货币政策框架并非一开始已十分完备,而是在货币政策理论演进,以及内外形势变化中不断更新调整。

特朗普政府不断向美联储施压减息,显示出美国政府与美联储的博弈加剧,进而表明美联储作为中央银行的“独立性”面临困境。美联储连续5次维持利率不变,近期主席鲍威尔提出“对减息持开放态度”,表明减息的预期增强,但这种表态是基于现实形势和经济数据变量,还是迫于特朗普政府施压,还有待观察。

回顾历史,围绕中央银行“独立性”的众多讨论,正反映政府、市场和公众对货币政策的反思,也对货币政策制定者更高的专业履职要求。因此,有关中央银行“独立性”的讨论,不应局限于政治层面,而是各界需要中央银行承担专业功能,保持货币政策透明和前瞻性。

货币政策具滞后效应

美联储的“超然地位”源于美元的国际地位,其货币政策对全球经济和金融市场产生深远影响。美联储虽然具有愈来愈大的影响力,但其局限性也愈发突出。实践来看,美国多次发生的经济和金融危机,无不揭示货币政策本身的缺陷,特别是美国推行财政赤字货币化后,因高度依赖债务经济模式,即通过美联储购买国债和维持流动性,并在高赤字的财政扩张周期实施低利率的货币政策,进而助长了债务上限的突破和赤字的难以收敛。鉴于美联储在全球经济和国际金融市场的巨大影响力,任何货币政策框架和政策操作都会引发不同程度的市场波动,这也是美联储在肩负“最后贷款人”和“最后做市商”两大角色,以及履行平衡通胀和就业两大目标时所必须考虑的问题。理论上,货币政策具有滞后效应,同时货币政策的预期管理也更加重要,在频繁的政策操作和预期不稳定的情况下,很容易诱发波动风险。如何提高中央银行的履职能力是美联储必须直面的现实问题。

美联储作为中央银行的功能和角色不断变化,其政策变化直接影响全球投资风向,因而要求美联储制定货币政策须更加谨慎。历史上,美联储的政策失误并非新鲜事,当时导致货币供给萎缩,加剧经济危机,进而导致经济由衰退步入大萧条。格林斯潘任职美联储主席后期,美联储也遭到公众质疑,其任期内实施的过度宽松货币政策和放任的金融监管模式,引发了非典型的经济繁荣。伯南克任期内成功化解金融危机的同时,量化宽松也带来持续的负面效应,后期退出量鬆的难度明显加大,阻碍了美国货币政策正常化。美国经济愈发倚重美联储运用货币政策为政府赤字融资,其“独立性”已然受到侵蚀。当前,摆在美联储面前的是,如何应对通胀上升的风险,以及就业压力逐渐显现的挑战。

非经济因素影响增大

鲍威尔任职美联储主席时期,其经历了美国经济从复苏到短期迅速衰退的过程,因而在货币政策调整上出现多轮变化。在疫情期间,鲍威尔于2020年宣布美联储确立“平均目标通胀制”的核心货币政策框架。但期间鲍威尔及其团队对通胀的上行预判出现失误,“通胀暂时论”后美国通胀大幅上行至最高9%以上,长时间远超平均目标通胀2%水平。尽管美联储通过激进加息实现了抗通胀的阶段性目标,但政策风险同步显现。具体表现在,美联储在大规模资产负债表扩张后的亏损面扩大。2024年美联储全年亏损高达776亿美元,连续第二年出现巨额亏损,主因在于疫情期间的超常规激进政策,以及2022年和2023年大幅加息。目前来看,美联储在如何应对美国政府施压和稳定公众信誉正面临艰难选择。

针对美国政府施压美联储的事件,美联储两位前主席耶伦与伯南克联合撰文表示,美联储的政策目标由国会立法设定,并需定期向国会报告执行情况。所谓“独立性”,并非脱离民主监督,而是指政策制定应基于数据分析和专业判断,不受短期政治干预。特朗普提名的(代理)美联储理事斯蒂芬.米兰撰写的《美联储改革议程》报告虽指出:“一个能够在不受短期政治压力影响下实施货币政策的中央银行会带来诸多重要益处”,但其改革计划意在通过改变领导层任期与问责制、分离货币政策与银行监管职能,以及终结美联储的财务独立性等措施削弱美联储的“独立性”。实质上,美联储在应对危机时的非常规政策操作存在争议,而在实施量化宽松货币政策以及通胀预判等方面也存在较大分歧,因而出现“通胀暂时论”和减息路径不清晰的情况。近段时间以来,美联储连续多次暂缓减息,即表明美联储内部对通胀预期和经济数据变化的分析研判有不确定性。

纵观历史来看,美联储的货币政策框架并非一开始就已经十分完备,而是在货币政策理论演进以及内外形势变化而不断更新调整。观察美联储货币政策框架的变化,一方面要把握当时宏观形势,特别是非经济因素的影响更加深刻,同时可能无法进行准确定量分析,这就增加了货币政策实施的难度,也可能因宏观因子变化而抬高货币政策实施的成本;另一方面要将美联储的政策路径同政治生态结合起来,如果仅谈论美联储的“独立性”而忽视政治生态,则可能错误判断宏观形势。比如在特朗普主张的“对等关税”,这一因素目前来看还在持续发酵,对美联储货币政策调整带来巨大压力。

多年以来,美联储经历了多次经济和金融危机,不论是主动还是被动,这些调整是顺应形势变化的必要选项,正如格林斯潘所宣称的“相机抉择”,不拘泥于某一经济模型或理论。在美联储所实施的货币政策过程中,比如沃尔克、伯南克等,充分体现了灵活性,即货币政策的试验性质。1970年代时任美联储主席沃尔克坚定地推行紧缩政策,通过大幅加息抑制通胀,虽然短期内造成经济衰退和加剧市场波动,但中长期看为美国此后的经济繁荣创造了有利的宏观货币环境。2008年金融危机时期,时任美联储主席伯南克大胆实施了量化宽松政策,迅速提振市场信心,为金融体系注入了流动性,发挥了“最后贷款人”的功能。2023年美国发生硅谷银行等局部银行危机时,美联储创设银行定期融资计划提供流动性支持,发挥了稳定社会公众信心和保护储户利益的作用,扮演了“最后贷款人”角色。

修订政策框架 推进减息操作

过去二十馀年,美联储的货币政策调整经历三个阶段,分别是2012年设定的2%固定通胀目标,2020年转向“灵活平均通胀目标制”,2025年更新货币政策运行框架,即回归“灵活通胀目标制”,并放弃了此前的“补偿性”通胀策略。美联储现任主席鲍威尔在杰克逊霍尔年会讲话指出,鉴于政策仍处于限制性区间,基准展望与不断变化的风险平衡可能需要我们调整政策立场。其间,美联储公布《2025年长期目标和货币政策战略声明新的框架》,提出“委员会可以为通胀设定长期目标”,强调“确保长期通胀预期保持稳定锚定”。具有两大特征:一是灵活应对经济新形态。现阶段美国的通胀数据长期在平均通胀目标2%水平之上,实现充分就业和通胀目标的时间存在差异或很难同时完成,预计短期内回归到2%附近所需的时间较长,因而采取“灵活通胀目标制”更符合现实情形,为美联储货币政策调整路径提供灵活处理的空间;二是锚定通胀预期目标。新框架认为,锚定在2%的长期通胀预期能够促进价格稳定和温和的长期利率,并增强委员会在面临重大经济冲击时促进最大就业的能力。通过引导,形成理性预期。总的来看,美联储三次货币政策框架的修订,反映了美联储抗通胀的目标和决心,在减少直接干预就业市场的同时,美联储更专注于价格稳定,这也将有助于美联储更好地推进减息操作。总结而言,围绕稳定物价、促进就业和维护金融稳定等多重目标,一方面更加需要维护和加强央行的“独立性”,确保其政策的长期可信度,但另一方面也需要通过加强问责和提高透明度来维护央行的声誉。

(作者为上海金融与发展实验室特聘研究员。本文仅代表个人观点)

京公网安备11010502037337号

京公网安备11010502037337号