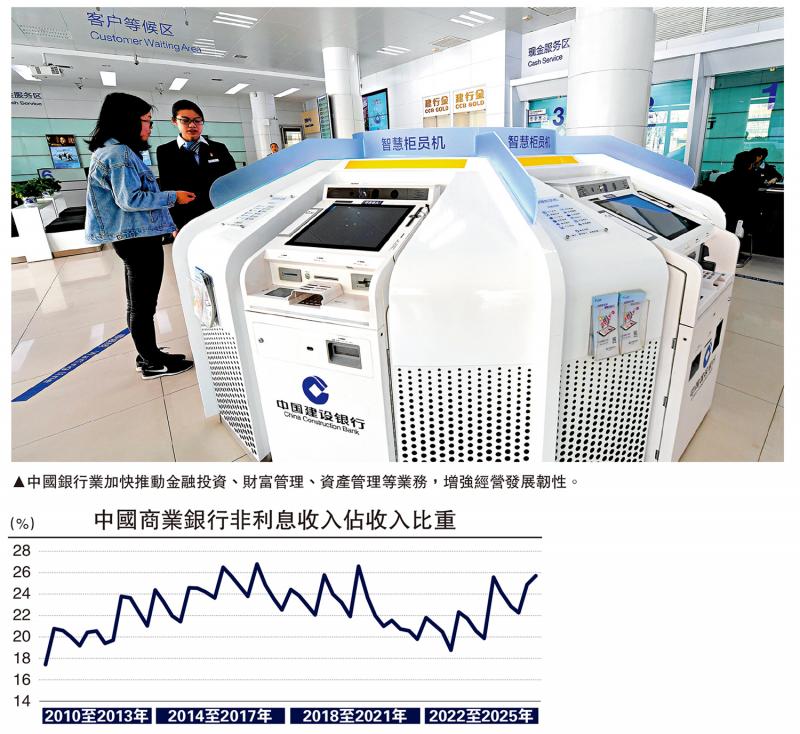

图:中国银行业加快推动金融投资、财富管理、资产管理等业务,增强经营发展韧性。

2025年上半年,中国上市银行表现稳健,主要业绩指标平稳增长。内银一方面通过优化资产负债、业务和营收结构深挖收入增长潜能,在控风险的同时,稳定资产质量,另一方面通过发展资产管理、扩大金融资产投资等增强发展韧性,持续扩大非利息收入来源。展望下半年,内银延续企稳回升态势,盈利状况继续改善,非利息收入增长对营收的贡献将进一步提升。

近年来中国加快利率市场化改革,人民银行逐步推动通过下调信贷利率来降低企业综合融资成本,实施更大范围和更大力度的减息政策,释放稳增长和提振信心的信号。人行发布的《2025年第二季度中国货币政策执行报告》显示,社会融资成本处于低位,2025年6月,新发放企业贷款利率约3.2%,新发放个人住房贷款利率约3.1%,分别较2018年下半年本轮减息周期以来的高点下降约2.4个、2.7个百分点,继续保持低位。在引导市场利率下行的同时,内银的利息收入下降,淨息差整体延续下降的趋势,整个银行业处于“低利率+低息差”的周期环境。截至2025年6月末,内银的淨息差下降至1.42%,但降幅已放缓。2025年上半年,A股上市银行的淨息差水平逐步企稳,主要受益于政策引导存款利率下调,有效降低银行机构的负债成本。

优化信贷资产 应对息差压力

主要大行强化利率自律机制,多措并举压降负债成本。2025年上半年,工商银行的存款利息支出按年下降17.1%,主要是客户存款平均付息率下降39个基点所致。部分银行淨息差仍承压的同时,息差水平呈现收窄或边际改善的积极态势,展现了整体银行业在逆周期环境加快转型的成效。从内银披露的数据来看,2025年上半年,邮储银行淨息差为1.7%,较2024年的1.87%下降17个基点,继续保持领先。虽然国有六大行的淨息差仍在下降,但工商银行、农业银行等淨息差边际降幅已出现收窄的趋势。展望来看,下半年内银淨息差仍有下行压力,但预计通过精细化的资产和负债定价管理,以及负债成本随政策利率调整等,淨息差有望保持企稳。未来,内银在稳定利息收入规模和息差水平的同时,更好地从节约资本和优化信贷资源配置等结构性方式着手,将更好地支持银行机构实现稳健经营。

长期以来,内银的营收较大程度上依赖利息收入,在利率下行期,让利实体经济和支持新兴产业发展的投融资需求增大,摆脱利息收入为主要来源的传统路径依赖任重道远,但近年来已有积极成效。除了在传统的贷款业务和客户结构上进行调整,不少银行机构开始转向资产管理和金融资产投资,综合金融服务能力不断增强。国际同业经验来看,以摩根大通、花旗集团等为代表的国际银行重点拓展非利息业务,部分国际银行的非利息收入占营收超过50%。以工商银行、建设银行、中国银行为代表的国有大行发挥综合服务优势,重点聚焦金融投资、理财、租赁、保险等领域,发挥全牌照优势,构建以投资银行、财富管理、资产管理、资产托管为一体的综合化、专业化服务体系,扩大非利息收入来源。数据显示,截至2025年6月末,内银非利息收入占收入比重上升至26%。同期,A股42家上市银行的非利息收入占比均提升至20%以上。

拓展财管等非利息业务

主要大行加力拓展非利息收入增长,深度发掘市场机会,挖潜客户综合化、国际化的金融服务需求,不断增强金融服务能力。工商银行持续增强收入多元支撑能力,2025年上半年实现非利息收入按年增长6.5%,占营业收入的比重为26.6%,其他非利息收益增18.8%。农业银行深入推进财富管理业务转型,挖掘下沉市场的潜力,推动理财和代销基金收入增加,上半年手续费及佣金淨收入的增幅高达10.1%,其中代理业务收入增长达62.3%。中国银行做优做强托管、汇兑等业务优势,上半年非利息收入实现1141.87亿元(人民币,下同),在营业收入中占比提升至34.71%。建设银行深耕资产管理、托管及三方存管等多渠道中间业务,上半年非利息收入增至1075.64亿元,按年增幅19.64%,非利息收入在营业收入中的占比达到27.28%。总的来看,内银在风险可控且在合规基础上,加快推动包括金融投资、财富管理、资产管理等业务,主动在逆周期求变,更好地适应内外环境的变化,增强经营发展韧性。

当前,内银正处于一个较低利率的市场环境,但同时迎来新的发展机遇。一方面,倒逼银行摆脱单一的利息收入增长依赖,促进资产负债总量规模和结构的优化,平衡让利实体经济的功能性以及维持日常稳健经营的盈利性;另一方面,银行业转型处于关键时期,挖掘内生性增长潜能更加紧迫。比较国际同业,中国一些银行机构仍有“规模情结”,收入主要来源于境内市场。如何更好地服务国家高水平开放、人民币国际化和中资企业“出海”、高质量共建“一带一路”等战略,还需要创新求变,真正走向国际市场。从四项数据来看:一是出口规模。2024年中国货物出口贸易达3.6万亿美元,2025年上半年达1.8万亿美元;二是对外直接投资。截至2023年末,中国对外直接投资存量达2.96万亿美元。三是跨境人民币结算。2023年全年跨境人民币收付金额达52.3万亿元;四是银行业对外金融资产。截至2025年3月末,中国银行业对外金融资产上升至约1.7万亿美元。可见,内银在服务境内市场的同时,新机遇下中资“出海”企业境外投融资的需求更多,中资银行服务跨境和离岸市场的业务机会增多。

经过近几年的政策调整、行业转型及市场波动,内银的发展韧性更强,适应内外部形势挑战的能力增强,逐渐摆脱传统“规模情结”和单一增长、拚速度的路径依赖,并更加倡导“反内捲”,大型上市银行的转型和变革明显加快,在资产负债摆布、业务和客户结构优化等方面取得积极成效,综合金融服务和国际化经营的优势显现。2025年上半年,内银整体业绩表现超预期,包括在资产投向、营收结构、非利息收入及淨息差等主要业务指标,出现了企稳向好态势,内生性增长的基础更加扎实。展望中国银行业,进一步推动高质量发展的宏观环境将更为有利,2025年上半年国家财政部注资包括建设银行、中国银行等四大行,有力补充核心一级资本,将带来更大体量的增量信贷资金,同时上市银行转型、创新和改革将迎来关键机遇期,发展潜力将持续释放。

数智化转型降本增效

建议从四个方面精准发力:一是优化资产负债结构,围绕新兴产业和新业态,丰富扩大科技、绿色、普惠等金融“五篇大文章”领域的资产投放,积极创设符合政策导向、契合行业企业需求的业务品种,满足各类企业投融资需求,在提升服务实体经济质效中实现高质量发展;二是建强内生性增长动能。在稳息差的同时,主动发挥综合金融服务优势,促进母行与子公司、境内外协同,在财富管理、资管、投资等专业领域发力,服务境内和境外两个市场,挖掘债券投资、股权投资等潜在市场机会,持续提升非利息收入占比和营收贡献度;三是防控风险底线。稳妥有序化解处置存量不良资产,通过多种方式压降高风险资产,强化信贷全流程管控,统筹做好金融资产投资、股权投资、债券投资风险管理,防范新增不良和新兴风险,持续巩固夯实资产质量,筑牢发展根基;四是加快数智化转型,借助人工智能、大数据等新技术,着手优化系统建设、场景建设,重塑业务流程、前中后台管理冗余,通过科技赋能在提升金融服务能级的同时实现降本增效,释放金融新质生产力的潜能。

(作者为上海金融与发展实验室特聘研究员。本文仅代表个人观点)

京公网安备11010502037337号

京公网安备11010502037337号