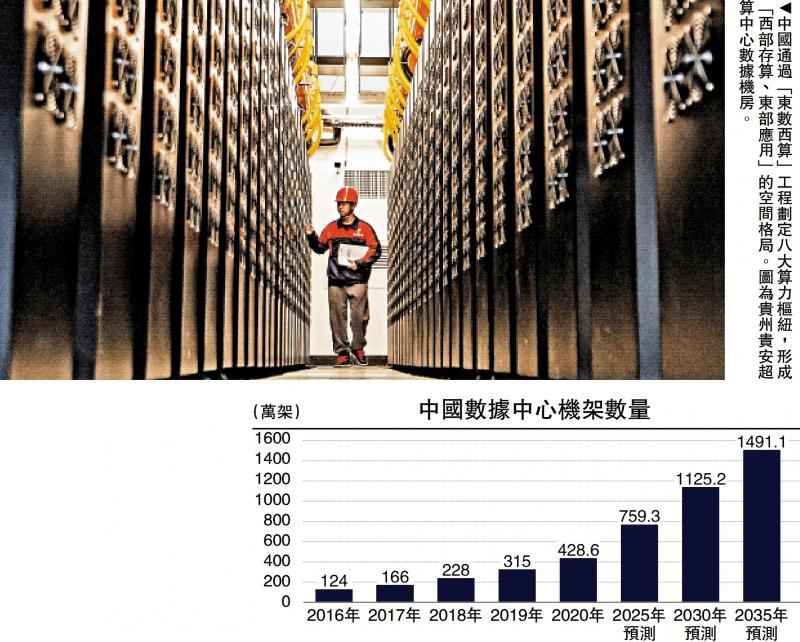

图:中国通过“东数西算”工程划定八大算力枢纽,形成“西部存算、东部应用”的空间格局。图为贵州贵安超算中心数据机房。

算力作为数字经济时代的核心生产力,已成为衡量国家科技竞争力与经济发展潜力的关键指标。当前,全球算力竞争格局呈现中美双极引领的态势,两国基于不同的国情、产业基础与战略目标,形成了各具特色的算力中心发展路径。本文从战略定位、基础设施布局、技术生态构建、政策支撑体系及应用落地成效五个维度,系统比较中美算力中心战略的差异与优劣。

中美两国在算力中心战略的顶层设计上,因国家发展阶段与全球战略诉求的不同,形成了鲜明的定位差异,这种差异贯穿于战略目标、核心诉求与实施路径的全过程。

战略定位:美维系霸权 中国聚焦发展

美国的算力中心战略以“维持全球技术霸权”为核心目标,强调通过技术垄断与生态控制构建算力领域的“护城河”。其战略定位具有鲜明的“领先性”与“排他性”特征:在技术层面,美国追求从芯片到框架的全链条领先,通过《芯片与科学法案》等政策强化高端制造优势,阻止先进技术外流;在生态层面,美国依托英伟达、微软、OpenAI等企业构建全球化算力服务网络,占据全球算力资源配置的主导地位;在战略价值层面,将算力中心视为维系数字经济领导权、保障国家安全与巩固科技霸权的核心支柱。

中国的算力中心战略则以“筑牢数字经济发展基座”为核心目标,聚焦“补短板”与“强优势”的双重诉求,具有显著的“赶超性”与“普惠性”特征。在国家战略层面,算力中心被纳入“新基建”重点领域,成为落实“东数西算”工程、推动数字经济与实体经济深度融合的关键载体;在发展诉求层面,一方面通过自主创新突破芯片、操作系统等“卡脖子”技术,提升供应链安全,另一方面通过规模化建设缩小与美国的算力差距;在价值导向层面,强调算力的公共服务属性与产业赋能作用,推动算力资源向政务、制造、民生等领域渗透,支撑经济高质量发展。

基础设施布局:美保持领先 中国快速追赶

基础设施作为算力中心的物理载体,其规模、布局与能效直接决定算力供给能力。中美两国基于资源禀赋予治理模式的差异,形成了市场自发演进与政府统筹布局两种截然不同的发展路径。

规模与结构对比。在算力总量上,美国仍保持领先优势,但其增速已被中国赶超。截至2024年,中国算力总规模达280 EFLOPS(每秒百京次浮点运算),位居全球第二,但美国通过企业大规模投资持续扩大优势——仅OpenAI“星际之门”项目规划的远期算力目标就可对标中国当前智能算力总和(90 EFLOPS)。

空间布局逻辑。美国采用“需求导向”的分散布局模式,数据中心主要集中在弗吉尼亚州、俄勒冈州等电力充足、冷却成本低且靠近核心市场的区域,依托企业自主决策实现资源优化配置。这种模式虽然灵活高效,但也面临项目协调困难的问题。

中国则实施“统筹规划”的均衡布局策略,通过“东数西算”工程划定八大算力枢纽,形成“西部存算、东部应用”的空间格局。西部枢纽(如宁夏、贵州)依托绿电资源承担大模型训练等重算力任务,东部枢纽则聚焦低时延的推理服务,芜湖“中华数岛”等项目已初具规模,预计容纳300万台服务器。这种布局虽然优化了资源配置,但也存在区域协同不足的问题,西部部分枢纽上架率不足65%,东部地区仍有资源闲置。

技术生态构建:美占垄断地位 中国单点突破

算力中心的核心竞争力源于技术生态的完整性与先进性。美国已构建从硬件到软件的全链条垄断优势,而中国仍处于单点突破、生态补全的追赶阶段,双方差距体现在技术链各关键环节。

硬件核心方面,在高端芯片领域,美国占据绝对垄断地位。英伟达GPU在全球市场的占有率达92%,旗下H100、H200等芯片性能领先中国同类产品3至5年。中国高端GPU自给率不足18%,虽然华为昇腾芯片国产替代率已达60%,但制程仍然停留在7纳米,与台积电3纳米工艺存在代差,且受出口限制影响,获取先进芯片的成本较无制裁时高出60%。

软件生态方面,美国在软件生态上形成了难以撼动的主导地位。TensorFlow与PyTorch占据全球80%以上的深度学习框架市场份额,主导学术研究与企业级部署;在算法优化上,美国企业注重规模法则(Scaling Law),通过海量算力支撑大模型迭代。中国的百度飞桨虽在国内市场份额领先,但全球影响力有限,社区活跃度较2023年下降60%。受算力资源限制,中国企业更多转向工程创新,如DeepSeek通过MoE架构和FP8混合精度训练,将算力成本降至GPT-4的十分之一。

在知识产权与学术影响力上,中美呈现“数量领先与质量落后”的反差。中国AI专利数量达157万件,占全球38.58%,但国际PCT专利占比不足20%;AI论文近五年产出量居全球首位,但百强高被引论文数量仅为美国的62%。

产业链完整性方面,美国已形成覆盖“芯片设计─服务器制造─云服务”的完整产业链,且具备全球化布局能力。亚马逊AWS、微软Azure、谷歌GCP占据全球63%的云服务市场,英伟达、AMD等企业主导高端芯片供应,戴尔等企业掌控服务器制造环节,形成协同联动的产业生态。

中国产业链则呈现“中间强、两端弱”的格局:在服务器制造、存储等中游领域,浪潮信息、华为等企业国产化率较高,但在高端芯片、操作系统等上游核心环节仍依赖进口,数据中心核心设备国产化率不足30%;下游云服务以国内市场为主,阿里云、华为云国际份额不足5%。

政策支撑体系:美企主导 中国由政府统筹

算力中心的发展离不开政策体系的支撑,中美两国基于不同的经济体制,形成了市场主导与政府引导两种互补的政策模式,各自展现出独特的优势与局限。

美国采用“企业主导、政府赋能”的政策模式,充分释放市场活力。在资金支持上,通过《芯片法案》投入527亿美元补贴本土芯片制造,美国科技巨头2024年的资本支出高达2580亿美元,是中国七家头部企业(430亿美元)的6倍。在技术管控上,通过强化出口管制限制中国获取先进芯片,维护技术优势;在标准制定上,积极主导人工智能(AI)伦理框架等国际标准,抢占规则话语权。这种模式的优势在于创新效率高、市场响应快,但也存在协同不足的短板问题。

中国采用“政府统筹、市场协同”的政策模式,发挥集中力量办大事的优势。在战略规划上,以“东数西算”工程为核心,投资超3万亿元人民币建设八大枢纽,明确2025年西部枢纽新增算力占比60%以上的目标。在产业扶持上,通过税收优惠、专项补贴等政策推动国产替代,重点支持华为昇腾、寒武纪等企业发展;在监管协调上,加强对全国数据中心的统筹监管,通过“算力一张网”架构优化资源配置。这种模式的优势在于建设速度快、布局均衡性强,但也存在市场化程度不足的问题。

应用落地成效:美全行业覆盖 中国普惠化

算力中心的价值最终通过应用场景实现,中美两国基于产业结构与市场需求的差异,形成了不同的应用渗透路径,展现出各自的比较优势。

美国算力应用呈现“全行业覆盖、高端化引领”的特征。在企业应用层面,AI采用率达78%,大型企业更是高达85%,Meta等企业投入数百亿美元建设AI基础设施,将算力应用于产品创新、运营优化等核心环节。在行业分布上,算力渗透至金融、医疗、制造等高端领域,如医疗领域的精准诊断、金融领域的风险建模,实现了算力价值的深度挖掘。

中国算力应用呈现“场景化突破、普惠化渗透”的特征。在优势领域,制造业成为算力应用的主战场,2024年中国43%的AI风投流向制造业,远高于美国的3%,工业机器人保有量平均每万名工人达322台,超过部分发达国家。在政务领域,DeepSeek等企业深度参与数字化建设,AI技术在电子病历整理、警务寻人等场景实现规模化落地。在消费市场,依托低成本优势实现快速渗透,字节跳动将基础AI API调用价格降至美国同行的十分之一至二十分之一,微信内置免费智能助手,推动AI技术全民普及。

(作者为外资投资基金董事总经理)

京公网安备11010502037337号

京公网安备11010502037337号