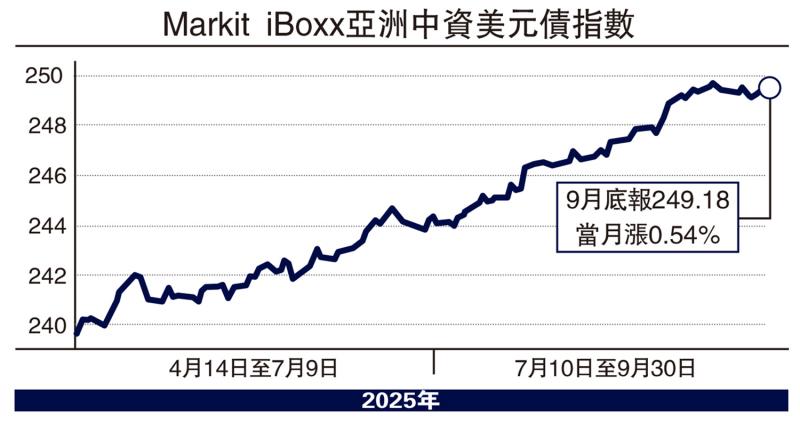

图:Markit iBoxx亚洲中资美元债指数

香港金管局与证监会在上月联合发布《固定收益及货币市场发展路线图》,明确将香港策略性定位为全球固定收益及货币中心。同日,国家发展和改革委员会利用外资和境外投资司副司长华中于香港固定收益及货币论坛上表示,支持并推动中资企业在港发债。此举释放了深远的政策信号。

作为一名在港资深中资财务人员,笔者认为路线图是一个具有战略意义的重大信号。金管局(监管离岸市场)、证监会(监管中介机构)与发改委(审批境内发债额度)三方罕见同频发声,预示着跨境资金流动监管将迈向“无缝衔接”。

过往中企赴港发债面临外债登记与资金回流等瓶颈,有望透过监管沙盒等机制创新实现突破。显示香港作为中资离岸发债中心地位,已从“允许”进入“积极推动”的新阶段,不仅是香港金融市场的制度升级,更是国家在全球化变局中深化金融开放的关键落子。

回顾中资企业在港发债历程演进,主要分为四个阶段:1)探索期(2007-2010):财政部首发离岸国债,开启点心债市场。代表案例:中国银行首笔人民币债券。2)扩张期(2011-2016):地产企业高收益债崛起,成为发行主力。代表案例:世茂建设10亿美元优先票据。3)规范期(2017-2022):发改委外债备案制落地,优质央企成新主力。代表案例:中电信绿债。4)转型期(2023至今):ESG债券占比超30%,数字货币结算试点展开。代表案例:腾讯可持续发展挂钩债券。

港债市持续升级与创新

关键转折点包括2020年《关于金融支持粤港澳大湾区建设的意见》允许跨境资产转让,以及2023年“互换通”上线实现对冲工具创新,为应对美元波动铺垫了基础。当前的路线图,则标志着制度型开放进入新阶段。

美元进入降息周期,中资企业的核心课题在于如何平衡美元债的成本优势与潜在风险,并充分利用香港新政策中的绿色金融与科技便利。以下是四大关键战略路径:

路径一:精准把握发行窗口与结构

降息初期:以3至5年期中短期债为主,锁定成本下行红利。

降息中期:待利率进入稳定下行通道后,大胆发行10年及以上的长期债券,甚至永续债,以置换存量高息债务,优化期限,打造“类权益”资本。

善用金融工具:灵活运用利率互换(IRS)等衍生工具,在预期利率低点时将浮动利率债务转为固定利率,实现“二次锁定”。

路径二:深度利用香港市场平台

用好债券通生态:主动向债券通做市商和投资者路演,利用其成熟的金融基础设施和国际投资者基础。

拥抱ESG金融生态:参照国际标准建立绿色金融框架;发行绿色、可持续发展债,吸引中东、欧洲主权基金;发行可持续发展挂钩债券(SLB),将条款与ESG绩效挂钩,展示转型决心。

探索数字货币结算:积极参与香港金管局的数字货币批发系统(wCBDC)试点,发行通过数字货币结算的债券,实现即时结算、程序化付息,提升效率。

路径三:主动优化投资者结构与信用故事

投资者多元化:重点拓展中东主权财富基金、欧洲保险资金、北美养老金等长期机构投资者。针对不同投资者讲述“信用故事”:对中东投资者强调“一带一路”与新能源业务的协同;对欧洲投资者突出ESG与治理结构。

信用增信与评级:探索由中资银行提供备用信用证(SBLC)等增信措施;主动获取国际评级机构在香港的本地化评级服务,或中资评级机构的国际评级,打破信息不对称。

路径四:构建一体化财资管理体系

跨境资金池:透过粤港澳大湾区跨境资金池试点,高效、合规地调配发债所筹资金,实现集团全球资金的统一管理和最优配置。

风险中性管理:建立专门的司库团队,将汇率、利率风险管理嵌入从发债到存续期的全流程。强制要求对汇率风险敞口进行套期保值,利用香港丰富的衍生品工具锁定风险成本。

结论

未来的机遇,本质上是中国优质资产与国际低成本资本在香港这个“超级连接器”上的高效对接。当全球金融秩序重构时,香港正从“超级联系人”蜕变为“价值创造者”。中资企业需超越传统的融资视角,完成从被动的融资需求方,向主动、值得信赖的国际资本合作方的身份蜕变。

香港的固收路线图和国家部委的支持已搭好舞台,美元降息周期与人民币国际化进程更提供了历史性的窗口。中资企业若能以战略先行、产品创新、深度沟通和风控护航为剧本,必能在此舞台上演绎一场精彩的资本大戏,为未来十年全球发展奠定坚实的金融基础。

(作者为香港中国企业协会财会专业委员会常务副秘书长)

京公网安备11010502037337号

京公网安备11010502037337号