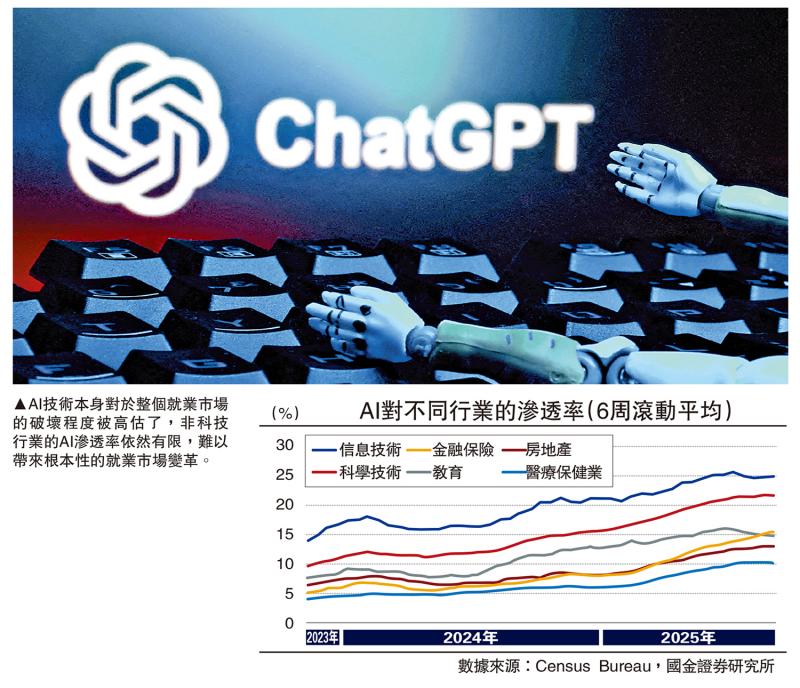

图:AI技术本身对于整个就业市场的破坏程度被高估了,非科技行业的AI渗透率依然有限,难以带来根本性的就业市场变革。

人工智能(AI)是否造成美国就业疲软,成为过去一段时间市场关注的焦点。笔者认为,上一轮加息周期带来的滞后性反馈,以及美国经济软着陆减少了企业裁员的动机,共同造成了当前美国“低僱佣、低裁员”的就业环境。而AI技术还远未达到对就业产生影响的时刻。

美国进入2025年之后,非农新增就业明显放缓,且年轻人和高学历劳动力的就业表现持续较差,因此这部分人群面对AI具有更大脆弱性。而从更宏观的角度看,美国疫情后就业的修复速率拐点与ChatGPT推出时点较为一致,近期陆续发布的学术论文也观察到AI对于资浅(Junior)职位的替代较为明显。

笔者认为有必要进一步理解AI与美国劳动力市场结构性变化的互相作用,既可以寻找美国就业疲软的真正原因,也是探索AI技术在实体经济的具象化影响。

关于理解AI与就业的动态关系,提出一个4R观察模型,即Retraining(再培训)、Revaluation(再评估)、Recalibration(再调整)及Revolution(AI革命)。不同行业(规模)的公司其所处的周期位置并不同步,但大多数公司仍处于再培训阶段。

例如对于科技类公司,他们毋须“再培训”,因为AI的本身就是对冗余人力的直接替代,因此他们更多处于“再评估”与“再调整”阶段:硅谷大型科技公司,以及一些传媒业公司已经开启了人员精简过程,这会直接带来“降本增效”。

而对于大多数实体企业(服务业、制造业),当下对于AI时代的适应依然是以“再培训”为主,在利润率仍有保障的情况下,拒绝盲目的裁员,选择跟随技术突破的“右侧”。最新的纽约联邦储备银行的调查也证明了这一点,AI最主要的效用仍是“信息搜寻”,其次是“市场营销”。而大家认知中真正提升生产力的技术,一般对应着应用新流程(New Workflows)和流程自动化(Process Automation),但这两者的使用占比并不突出。

AI商业应用渗透率极低

实体经济相关企业在回复中也并未对裁员(layoff)产生更浓厚的兴趣,而更多是以“再培训”为主。包括美国联储局主席鲍威尔及近期地方联储举办的相关研讨会,都着重强调于“再培训”对于就业的重要性。这些都符合传统的劳动经济学理论,即应对新技术的正面供给冲击,最平滑的解决方式是提供技术培训,以提升整个社会的总供给水平。

AI迄今为止对就业冲击有限的另一个证据是依然较低的渗透率。从行业视角看,在二十馀个大类行业中仅有六个的整体渗透率突破10%,其中信息技术业渗透率最高,渗透率约为25%。

基于约2900个职业的调查,可以发现通用AI对当前美国职业的提升呈现出明显分化:几乎没有提升的职业占比约42%,具有提升空间的职业占比为44%,这也说明了AI对于就业的潜在冲击并不是全面的──哪怕这些冲击已经发生,也无法解释总体的就业变动。

进一步深入到行业层面,当前美国就业市场最大的赢家“医疗保健业”和最大的输家“建筑业”,受AI的可替代性都处于全行业末尾水平。从此视角下来看,AI可能并非就业市场的决定性因素。

行业视角下,AI使用率与其占非农就业比重也呈现出不均衡性。基于对Claude Token(大语言模型处理文本的基本单元)使用量的统计,计算机相关行业占全美就业人口约3.4%,但调动了37.2%的Claude Token;传媒相关行业仅占全美1.4%的就业人口,使用量也占到10.3%,亦即5%的就业人口使用了约50%的AI数据用量。这也证明哪怕有冲击,也更多是结构性的。对于绝大多数行业,其行业人口和Claude(人工智能助手)使用量并不匹配且失衡明显。

仍在探索与工作流程融合

此外,AI对不同规模企业的渗透率也有明显差异。AI与互联网时代不同的一点是,AI技术并没有太高的使用壁垒,反而AI的用途就是降低任务的难度。因此,当下最受益AI技术的依然是两头:要么是小微型公司──小作坊不需要复杂的流程,AI能够直接带来变化;要么是超大型公司,通过AI优化内部繁琐的流程。但对于中型的非科技类企业而言,应用范围受限,亦不需要大规模布置AI以削减行政成本。

与纽约联邦储备银行调查相悖的是,近期不少学术论文都得出了较为完美的结论,即ChatGPT的推出成为就业市场结构性分化的拐点。传播最广的莫过于哈佛博士生Hosseini和Lichtinger的论文观点:认为AI技术(生成式AI)对于资浅职位供给造成了极大负面影响。从统计意义上固然具备结果的显著性,但这似乎并不符合常识与逻辑。

例如ChatGPT推出的早期(2022年11月),全世界的使用者都处在一个网络卡顿、流程缓慢、答非所问的阶段,哪怕是计算机行业从业者都需要时间去适应,更不用说对于更广义的非科技行业的影响。哪怕在三年后的今天,大多数使用者依然在探索如何将AI与工作流程更好的融合。

更何况,2022年底的劳动力市场依然十分紧张,企业的劳动力囤积也尚未结束。在此情况下,新技术的推出很难立竿见影的产生冲击,即行政管理者很难迅速地基于对AI代替人力及提升效率的信任而缩减招聘。在竞争对手继续囤积劳动力,不舍得裁员的情况下,单凭一个ChatGPT 1.0就带来招聘意愿的拐点,显得过于理想化,而并不太符合日常感知。

当前非科技行业(约占非农就业人口的90%以上)较低的渗透率,以及企业管理者对员工再培训的积极姿态都意味着,目前为止的就业动态更可能是周期性的结果,而非AI技术对于就业生态产生冲击的产物。

既然AI冲击不是就业疲软的主要责任人,那为何ChatGPT推出的节点与美国就业放缓相对一致呢?我们认为2022年底至今美国就业市场的放缓与加息效果的滞后性显现、劳动力供给受限及移民政策的大开大合有关。事后看,美国新增非农就业的放缓早已开始,2022年底正处于放缓“途中跑”阶段,直至2023年中稳定在15万人左右水平。

年轻人就业压力增大则主要是企业在疫情期间囤积大量劳动力后,选择谨慎裁员的结果。疫情的特性(劳动力市场过紧)及对高通胀、高利率时代40年未见所带来企业决策的恐惧,使得企业利润率放缓后保持了“低僱佣、低裁员”的状态,这种组合对年轻人就业的影响最大。

坊间高估AI对就业冲击

2022年初美联储迅速加息之后,美国非金融企业(尤其是制造业)的利润率见顶回落减少了企业的招聘需求,但劳动力囤积的习惯使得企业也没有大幅裁员,因此我们看到低僱佣率与低离职率共存的现象。

对于刚毕业的年轻人这是一个困难的时代,没有大幅失业就没有劳动关系重构,也就进一步挤压了就业职位的供给水平。否则,我们将看到更高的失业率;在这个复杂的宏观环境中形成了一个脑力的买方市场和体力的卖方市场。

AI技术本身对于整个就业市场的破坏程度被相对高估了,非科技行业的AI渗透率依然有限,难以带来根本性的就业市场变革。对于科技公司,可能他们正在经历再评估到再调整的过程,这带来了一些基于“科技本源性”的人力替代,但是对于绝大多数公司而言,仅仅处在再培训这一最初步骤。

迄今为止的证据依然难以将就业疲软归咎于AI技术的发展,反而ChatGPT等应用的推出很可能通过财富效应推动了宏观(叙事)环境的稳定,进而带来了正向的就业预期;至少AI技术本身对于就业市场而言,不全是负面冲击。

(作者为国金证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号