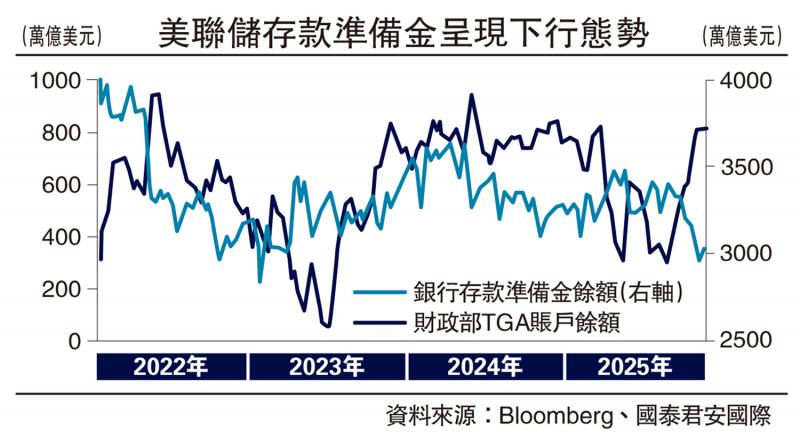

图:美联储存款准备金呈现下行态势

在美国费城举行的全美商业经济协会年会上,美国联储局主席鲍威尔在进入本月议息会议静默期前发表了讲话,语气相对克制。在降息和通胀预期交织的背景下,鲍威尔正在小心翼翼地调整货币政策,试图在多个目标之间找到平衡。

政策转向“有节制的宽松”

过去两年,美联储以控制通胀为主要任务,维持高利率并持续量化紧缩,来保持整体的紧缩基调。但最近的迹象显示,这一紧缩周期可能接近尾声,政策开始向“有节制的宽松”方向转变:一方面考虑有节制地降息,避免通胀预期抬头;另一方面也在通过资产负债表操作来避免流动性紧张。

鲍威尔明确指出,虽然政府关门导致部分经济数据缺失,但现有信息显示,就业和通胀的趋势与一个月前差别不大,经济增长甚至略强于预期。不过,劳动力市场也出现了一些疲软迹象,比如招聘放缓、职位空缺减少。虽然失业率仍处于低位,但未来可能面临上行压力。鲍威尔坦言,“就业的下行风险似乎有所增加”,这句话引发了市场的广泛关注,也被认为是暗示本月将再次降息0.25厘。

联储内部对减息有分歧

但美联储总体仍将保持谨慎。鲍威尔强调,任何政策选择都存在风险:降息太快可能导致通胀反弹,太慢则可能影响就业。最新的利率预测图显示,今年可能会有一到两次降息,但内部意见并不一致:有些官员希望更快行动,有些则担心关税和供应链问题带来的价格压力,还有一些人主张“降一次就够”。这种分歧正体现了鲍威尔在政策上的“走钢丝”。

与此同时,另一项政策也在悄然推进。鲍威尔暗示,美联储可能很快就会停止缩表。虽然银行体系的准备金仍然充足,但回购利率上升等迹象表明市场流动性正在收紧。他表示,美联储将谨慎操作,避免重演2019年回购市场的剧烈波动。当时隔夜利率一度飙升至10%,引发市场恐慌。停止缩表不仅是技术性调整,更是为了在不依赖过度降息的情况下,通过改善流动性来稳定市场。

在资产负债表方面,鲍威尔花了不少时间解释准备金制度的重要性。面对部分人士对于为准备金支付利息的批评,他回应称,如果美联储无法继续支付准备金利息,可能会失去对利率的控制,甚至不得不大量抛售国债和抵押贷款支持证券,从而推高市场利率,影响金融稳定。这不仅是技术问题,更关系到货币政策的有效性。他的解释也回应了近期国会对这一机制的质疑,强调这是维持市场稳定的关键工具。

关于通胀,目前美国核心PCE(个人消费支出物价)指标仍在2.9%左右,略高于年初,主要受到关税影响下商品价格上涨的推动,而住房相关服务的通胀则在下降。鲍威尔提醒大家,在政府数据缺失的情况下,替代数据并不能完全替代官方统计,因此对价格走势的判断需要更加谨慎。他也避免对黄金价格发表评论,以免引导市场预期。

在市场解读方面,素有“新美联储通讯社”之称的美国记者Nick Timiraos指出,鲍威尔的讲话表明美联储仍在考虑降息,但会根据数据和风险进行调整。这种策略既是对当前经济状况的回应,也是对市场预期的管理。鲍威尔强调,政策不会照搬过去的路径,而是根据每次会议的情况做出决定。

这场政策上的“平衡术”,不仅体现在利率和资产负债表之间,也涉及到政策沟通和政治边界。鲍威尔重申,美联储不会介入政治事务,比如移民政策,但他也承认,劳动力增长放缓和入境人数减少可能影响就业市场。他还引用诺贝尔经济学奖得主罗伯特.索洛的话,提醒大家不要过度解读人工智能对短期生产率的影响。

未来几个月,美联储在有节制降息和停止缩表上的双轨操作将成为市场关注的焦点。对投资者来说,理解这种政策平衡,比单纯押注某一项政策更为重要。鲍威尔的策略,既是对经济现实的回应,也是对市场心理的调节。

对于市场而言,长端利率在这种“平衡下”会显得较为黏滞,这似乎也意味着美元指数很难快速下滑,甚至可能在较为慵懒的长端利率环境下显得易上难下。短端利率则可能因为类量化宽松的操作而出现下行,却可能因为现实中的流动性间歇紧张(否则美联储也不会考虑类量化宽松政策)而出现反抽。在这种情况下,市场最佳的选择,反而是在流动性紧张的时候买入长债,因为这时候反而是美联储最需要表达宽松立场的时刻。

(作者为国泰君安国际首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号