图:全国社会消费品零售总额增速

“一山飞峙大江边,风物长宜放眼量。”2025年,中国经济规模稳定增长和质量有效提升,展现出较强的惯性和韧性。在内外压力交织下,宏观政策主动调节,推动内需改善、产业升级和结构优化。

消费恢复成为关键动力,服务消费扩张强劲,消费对GDP的贡献率有望上升。高技术制造投资加速,新质生产力形成提速,成为拉动投资的核心力量。出口市场多元化显现,“一带一路”沿线和东盟重要性上升,抵御传统市场波动。财政政策重统筹效率,赤字空间用于稳增长和重点支出;货币政策保持灵活适度,仍有降息降准可能。

整体来看,中国经济在多重动能支撑下稳中有进,内生动力持续积蓄,为实现高质量发展夯实基础。

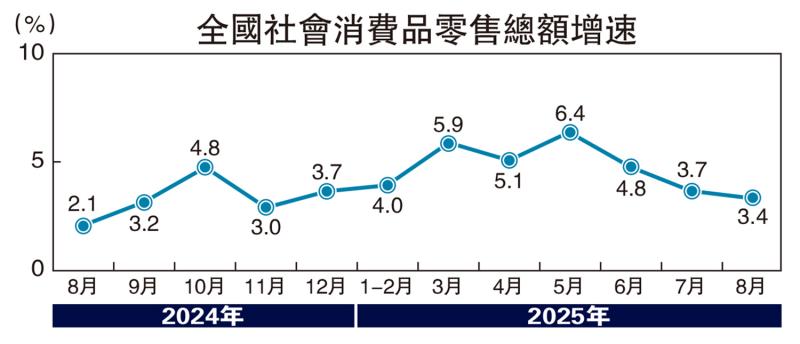

消费为基,复苏渐稳,政策接力托底内需。年初促消费专项行动覆盖汽车、家电、旅游等领域,以旧换新补贴推进耐用品替换。社会消费品零售总额和服务零售额稳定增长,节假日出行、旅游和升级类商品表现突出。消费偏好品质化、多元化,高附加值商品走强,实物商品网上零售表现亮眼。政策明确将提升消费能力、改善环境、扩大供给,稳就业、增收入和社保托底将强化信心。

下半年社零增速有望高于2024年,教育、医疗、文化娱乐等服务需求继续释放。养老金提升和补贴扩围有助于扩大中等收入群体,住房、医疗、教育改革将缓解支出负担。笔者预计2025年消费对GDP贡献率可达60%以上,内需有望由被动反弹转向主动扩张。

创新为核,产业跃迁,动能转换厚植优势。在外需波动和传统动能放缓背景下,新质生产力加速形成。工业增加值稳步增长,其中装备制造业和高技术制造业的增长高于平均水平。固定资产投资稳健增长,大规模设备更新政策效应带动设备工器具购置投资大幅增长,高技术制造业中计算机及办公设备、航空航天器等行业增速更是超过20%。

尽管房地产等传统领域仍在调整,但是新质生产力为经济提供了一定的对冲。未来制造业和科技创新投资将是主力,超长期特别国债支持“两重”建设、“两新”政策扩围,高技术投资和制造业技改增速将快于整体,基础设施投资维持中速增长,房地产占比继续回落,经济再平衡增强韧性。

出口提质,布局优化,结构升级塑造韧性。新质生产力为出口提供支撑,推动结构优化和品牌出海。新能源汽车整车、电池、光伏逆变器、储能设备出口扩大,在欧美及新兴市场份额提升;工程机械、轨道交通、电力设备在“一带一路”项目中中标增多。中国出口对新兴市场依赖上升,对欧美依赖下降,更加多元化的市场分布显著提升了抗风险能力与韧性。

下半年如果美方维持关税减让,将利好对美出口,“抢出口”短期支撑三季度表现;但在高基数下,全年增速或回落至2%至3%。区域重心将更多转向东盟、南亚、中东、拉美,机电、高新技术及品牌消费品比重上升,劳动密集型产品占比下行,出口附加值和在全球价值链中的地位将提高。

政策为纲,定力显韧,多措并举稳定预期。财政政策在稳增长、防风险间平衡,赤字率上调至4.0%释放稳信号。8月税收同比增3.4%,专项债加快发行,推进在建项目,并预留政策空间。财政支出结构更加精细化,资源聚焦民生保障、基础设施补短板和绿色转型。货币政策坚持适度宽松,通过降准、结构性工具和流动性调节支持实体经济,重点投向科技创新、绿色发展和中小企业融资。

年内料降息及降准一次

汇率管理保持市场化,人民币双向波动可控。下半年在美联储降息和国内通胀温和背景下,仍存一次降息及一次定向或全面降准空间,推动信用扩张、降低融资成本、稳定预期。政策目标不仅托底内需,也引导资源进入新质生产力领域。

展望下半年,中国经济将在外部压力与内部动能的交织中延续温和复苏态势。在基数效应减弱与内需持续修复的共同作用下,预计2025年全年GDP增速有望达到5%左右,基本实现预设目标。

(作者为工银国际首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号