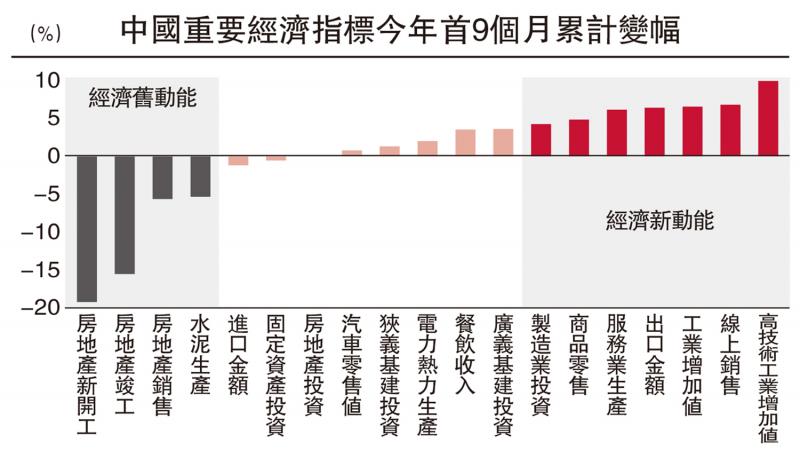

图:中国重要经济指标今年首9个月累计变幅

中国第三季度GDP的发布恰逢四中全会的召开,这对于全会讨论经济以及“十五五”规划有着怎样的信号?今年首三季的经济放缓好于去年同期,但也存在结构分化的问题。因此,中国经济的新旧动能转换之辨,将成为观察全会通稿以及“十五五”规划建议稿的重要线索。

从第三季度经济数据来看,笔者认为有如下线索需要关注:

一是,虽然新动能完全替代旧动能还有待时日,但确保了经济没有在第三季度失速。今年首三季,传统增长引擎如房地产、基建等表现相对乏力,而以高技术产业和制造业投资为代表的新动能则保持领先增速。经济内生动力的加速重构,奠定了全会将把未来产业发展摆在更加突出的战略位置。

二是,居民收入增速放缓至与经济增速持平,为2023年第二季度以来首次。这一变化表明内需与消费的复苏道阻且长,需要政策由短及长加以对冲:短期内需加强逆周期调节以稳定预期,中长期则应在“十五五”规划中系统谋划收入分配改革与消费激励。

三是,在当前“以旧换新”与“反内捲”政策效应边际趋弱的背景下,内需回稳与价格回升仍需持续的政策支持作为保障。前期表现亮眼的“以旧换新”相关品类社会零售增速已呈连续放缓态势,部分行业也在9月再现“内捲”迹象。第四季度正是考验政策延续性的关键阶段。

四是,周期性挑战仍需应对,“稳预期”重要性不改。近期中央财政向地方下达5000亿元人民币结存限额,旨在补充地方财力,以及支持经济大省项目建设,凸显政策层面正着力推动新旧动能平稳衔接。这一举措也预示全会很有可能对年内经济形势进行再评估,政策边际宽松的信号值得期待。

分行业具体来看:

工业:生产加速并非完全是季节性的功劳,“反内捲”阶段性降温也是另一缘由。9月工业增加值按年增速升至6.5%(8月为5.2%),按月增速升至0.64%(8月为0.37%),均呈现出9月工业生产的加速态势。通常9月工业生产会随着极端天气的消退、节前“抢工补产”等效应而季节性加快,但今年工业增加值按月增速胜过历史平均季节性表现,表明“反内捲”政策的降温是促使工业生产加速的另一原因。

制造业:企业投资动能依旧偏弱。自4月美国加征关税以来,制造业投资按年增速便处于下行通道,9月降幅从8月的-1.3%扩大至-1.9%。当前制造业民间投资活跃度虽呈现出小幅边际回暖态势,但整体依旧偏弱,反映影响制造业投资增速的核心因素在于预期修复与信心恢复力度受限。

基建:狭义基建按年增速从8月的-5.9%收窄至9月的-4.6%,呈现出边际回暖的信号,不过广义基建降幅仍扩大。从基建细项数据表现来看,9月交通仓储板块的改善幅度相对明显,而公用事业板块表现逊色,这也解释9月狭义与广义基建分化的原因。

基建将是今季经济的基石,同时发挥着协助新旧动能平稳转换的重要作用。放眼整个投资端,由于基建投资与私营企业紧密度相对更低、修复空间相对更大,因此下行压力相对可控。无论是政策性金融工具的支持;还是近期中央财政安排结存限额下达地方的部分资金中,有一部分用于支持经济大省项目建设,都说明了“稳基建”逻辑依旧。

消费:家电等补贴品类叠加餐饮增速下滑,进一步拖累消费增长。9月社零增速下行至3%,连续四个月放缓,其中下半年“国补”资金力度的整体下降,以及部分耐用品消费需求的前置是主要拖累。结构上,“加力扩围”产品增速延续回落,尤其是家电和音像器材形成明显拖累,但通讯设备和汽车则边际回暖。

增量消费政策料加快落地

“以旧换新”资金接近尾声,增量消费政策接力的必要性上升。随着最后一批“国补”资金于10月份下达,“以旧换新”进入冲刺阶段,各地方“以旧换新”有望得到新一轮支持,对相关耐用品消费提供支撑。但鉴于“两新”整体资金充裕度已经明显下降,对内需的提振有限,因此后续增量消费政策或加快落地,同时关注四中全会后对收入和消费政策的改革和部署。

(作者为民生证券研究院首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号