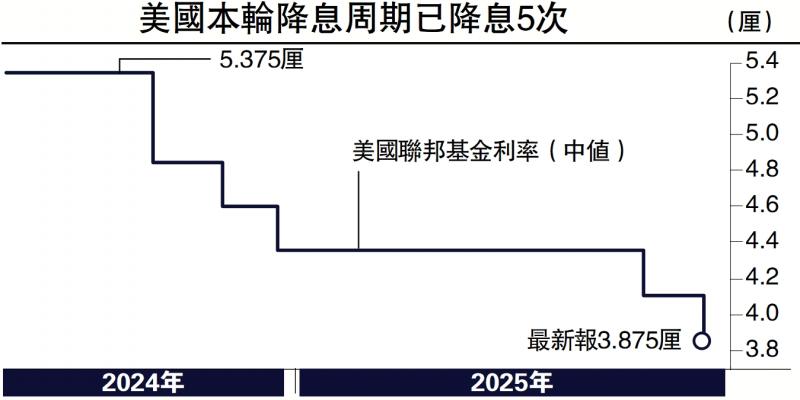

图:美国本轮降息周期已降息5次。

自今年10月1日起,美国政府就处于“停摆”状态,包括PCE、失业率等在内的重要经济数据的公布均因此被延后,此令美联储对把握美国就业、通胀形势增加了更多困扰。但在10月份的议息会议上,美联储不仅如期降息25个基点,量化紧缩操作也将自12月结束,之后美联储持有的抵押贷款支持证券(MBS)到期后的资金用于购买短期国库券。

鉴于目前处于“盲飞”状态,在随后的新闻发布会上,联储局主席鲍威尔表示12月继续降息并非“板上钉钉”,并强调目前市场对此已过度预期,而堪萨斯联储主席施密德则在本次会议上投出了不降息的反对票,反映出联储内部存在着分歧(在过去的三次会议上,均有反对票)。受此影响,目前市场对美联储12月降息的预期由9月会议后的94.6%大幅降至72.6%。

整体而言,本次会议美联储释放的政策信号是偏谨慎的,市场关注的风险只解除了三分之一:美元流动性风险。

首先,美元流动性紧张的警报已经解除。9月份以来,美元担保隔夜融资利率(SOFR)就持续高于美元利率走廊上限──准备金利率(IORB),目前SOFR为4.27厘,IORB为3.9厘,隔夜利率超出走廊上限的幅度已接近40个基点,且市场对美联储流动性的需求也在持续增多,反映出美元流动性有持续紧张的趋势。

鉴于2019年市场就因美联储的量化紧缩操作一度出现了严重的“美元荒”,因此,即便目前美国银行体系的准备金规模仍有2.8万亿美元,美联储还是果断地结束了持续三年半的量化紧缩,以确保银行体系和市场的流动性处于充裕状态。

其次,美联储明确了资产负债表结构的平衡路径。美联储本轮量化紧缩始于2022年6月,当时美联储资产规模高达8.9万亿美元,占到同期美国GDP(国内生产总值)的34%,其中持有的美国国债有5.8万亿美元、MBS(抵押支持债券)有2.7万亿美元,经过3年半的缩表,目前美联储资产规模降至6.6万亿美元,占同期美国GDP的比重也降至21%,持有美国国债与MBS规模分别为4.2万亿美元、2.1万亿美元。

美联储宣布12月结束量化紧缩的同时,还明确了将持有MBS的到期资金再投资到短期美国国库券。美联储此举不仅能优化其资产结构,缩短资产久期,令其持有的美国国债的期限尽可能与美国财政部发债期限相匹配,同时也有利于其自身利率风险的管理。

除了确保美元流动性充裕之外,对于就业与通胀,美联储则面临更为复杂的局面。按照泰勒规则,美联储的政策利率最终应该达到中性水平──不能影响潜在生产率的实现,由于潜在增长率不能被准确计算,中性利率只能主要取决于美联储的主观判断。

就业统计出现真空

例如,本次降息后,鲍威尔表示政策利率仍处“限制性状态”,即高于中性利率水平。但中性利率究竟是多少(此决定了本轮降息的政策利率终点),无法客观计算,只能通过经济运行的表现来事后验证。因此,美联储始终存在犯错的可能,而10月美国政府停摆导致的经济数据的缺失,无疑会严重影响美联储的判断,鲍威尔将此比喻为“雾中开车,需要放慢速度”(what do you do if you are driving in the fog? You slow down)。

再次,就业市场风险究竟有多高是目前最困扰美联储的问题。自5月份以来,美国非农就业近乎是零增长,5月至8月的4个月期间(9月数据因美国政府“关门”尚未公布),美国非农就业仅累计新增了10万人,是2020年美国经济结束衰退以来最少的4个月淨增数量,其中制造业淨减少7万人、政府雇员淨减少5万人,服务业淨增加22万人。另有统计显示,美国今年以来,公司裁员的情况一直在增加,其中不乏很多行业龙头。

但与就业市场放缓不同,当前美国经济并未出现明显降温,亚特兰大联储GDPNow模型对美国三季度增速的预测持续在4%左右的高水平──美国经济似乎出现了就业低增长环境下经济增长的局面。可见,特朗普政府推行的移民、政府精简、关税等政策,以及人工智能的替代等多重因素叠加,对美国经济产生的影响十分复杂,而美联储对就业与通胀的平衡难度更大,12月美联储再度按下降息暂停键的概率不低。

(作者为中国建设银行金融市场部分析师)

京公网安备11010502037337号

京公网安备11010502037337号