图:美国经济政策组合四象限分析

在中美元首釜山会晤之后,特朗普回到美国接受媒体采访时一改此前的强硬态度,转而表示:“中美可以通过合作变得更强大。”如何理解美国软化对华立场?笔者认为,这与其国内政策面临内生性约束存在着密切相关。

美国长期的制造业空心化及近年的“脱钩断链”政策,引发两个核心问题:

第一,通胀易上难下。美国长期的制造业空心化导致商品供给高度依赖进口。在全球化时期,以中国为代表的新兴经济体凭借完整产业链和规模效应,形成了稳定且高性价比的全球供给体系,为美国的货币宽松提供了“通胀缓冲垫”。最为典型的例证是2007年至2008年次贷危机后,美国推出大规模量化宽松政策时,中国同步也进行了产能扩张,且彼时全球供应链保持高度畅通。

而近年美国推行的“脱钩断链”反而将其制造业空心化的矛盾暴露出来。

(1)“脱钩断链”所期望的产业回流短期内难以见效。

(2)贸易保护措施反而增加了物美价廉的商品进入美国的成本。

(3)美国的“脱钩断链”政策导致全球供应链割裂风险明显加大,而对于自身更缺乏完整产业链的美国而言,由此带来的商品供给不确定性是显而易见的。在此环境下,美国整体的通胀压力易上难下,若实施宽松货币政策,将更容易引发通胀升温,进而加重低收入群体的生活负担。

美元信用基础进一步下降

第二,美元信用的底层逻辑被削弱。货币的本质是以“币”易“货”,战后美元的中心货币地位正是建立在其全球领先的工业基础上,以及由此衍生的强大的军事工业能力。基于上述“硬实力”,美国得以构建战后的外交体系。当苏联解体之后,美国维持硬实力的外部约束下降,美国对盟友的维系也逐渐转向“软实力”。换言之,即便美国制造业空心化早已出现,但美元信用仍凭借路径依赖得以维持。

如前所述,近年美国推行“脱钩断链”之后反而暴露了美国硬实力的短板,且硬实力的下降也带来“软实力”的弱化。更重要的是,“小院高墙”政策试图割裂美元与全球最大商品供应国的关联,直接冲击了“以币易货”的底层逻辑。因此,美元作为全球中心货币的基础被进一步削弱。而在美元信用下降的背景下,即使美国财政政策被选票“绑架”,美国在宽财政时也不得不考虑过高的美元债务供给由谁承接的问题。

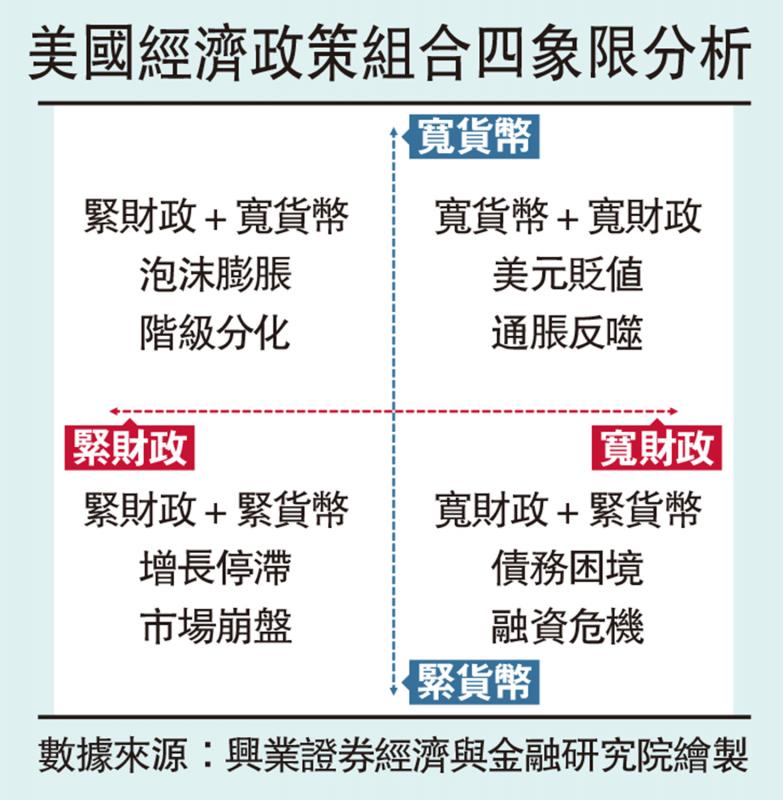

上述问题从根本上制约了美国货币与财政政策的操作空间。财政政策需在政府债务扩张及付息压力、兼顾“让美国再次伟大”(MAGA)阵营中低收入群体、维持民众支持率以保障政治可行性之间寻求艰难平衡;货币政策则需在促进经济增长、维持政府债务可持续性、捍卫美元国际地位、有效控制通胀与防范金融风险等多重目标间进行精准权衡。整体来看,政策操作空间已日趋收窄,多目标协同难度显著上升。

若实施“宽财政+宽货币”,则面临通胀上升和美元贬值的压力。虽然契合特朗普政府短期刺激经济与就业的政策倾向,但在当前财政与货币环境已处宽松周期的背景下,持续实施“双宽”政策将加剧中长期通胀压力,并对美元信用与国际储备货币地位构成持续性挑战。

若实施“宽财政+紧货币”,则会导致美债发行难度上升。在当前高债务环境下,“宽财政+紧货币”的政策组合面临严峻的债务可持续性挑战。财政扩张依赖国债发行,而货币紧缩推高市场利率水平,直接加剧政府融资成本和美债发行难度,形成“发债─付息─再融资”的负向反馈循环。

若实施“宽货币+紧财政”,尽管利好股市,但会加剧贫富差距并激化阶级矛盾。在“宽货币+紧财政”政策组合框架下,美国经济面临资产泡沫化与社会结构分化的双重挑战。宽松货币政策通过流动性注入推升资产价格,维持金融市场繁荣表象;而财政紧缩政策则通过削减社会福利与公共支出,对中低收入群体形成实质性压力。

若实施“紧财政+紧货币”,宏观经济与股票市场则将面临更大的下行压力。“双紧”组合虽有助于抑制通胀,但在美国产业空心化的背景下,将显著提升经济硬着陆风险。财政紧缩通过削减政府支出与转移支付,抑制公共投资与居民消费需求;货币紧缩则推高整体资金成本,加剧实体经济融资约束,对制造业与服务业活动形成双重压制。此外,该紧缩政策也可能引发金融市场的负向反馈。

因此,尽管美国右翼民粹主义的政治逻辑驱使,令到政客倾向于通过对外转移矛盾以争取民意,但美国制造业空心化和遏制中国的战略,从根本上制约其货币与财政政策的操作空间。这一现实也决定了美国当前没有能力与中国打经济上的“持久战”──这正是其对华立场趋于软化的根本原因。

(作者为兴业证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号