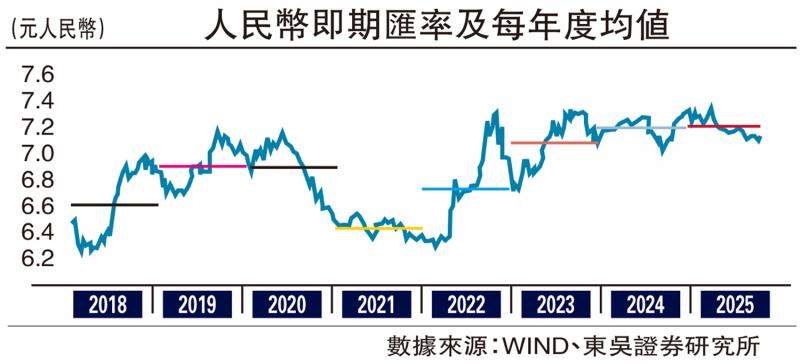

图:人民币即期汇率及每年度均值

2025年以来,人民币汇率走势“峰回路转”。上半年在全球关税政策风险升温、美元指数走强的压制下,离岸人民币汇价一度贬破7.40。而随着中美经贸谈判有序推进,美元指数由强转弱,人民币对美元也开启渐进升值之路。人民币不仅有望终结过去三年的贬值周期,甚至有望开启新一轮升值周期。

美元指数今年内下跌幅度曾达到10%,而人民币对美元升值则不到3个百分点。这是因为人民币国际化推动本币结算占比提高,推动人民币“脱敏”(意指降低敏感程度)美元。事实上,过去几年人民币国际化正在稳步获得突破:跨境贸易中人民币业务结算金额稳定上升,2025年9月用于货物贸易的跨境人民币业务结算金额为1.33万亿元,而当月以人民币计价的进出口金额为4.04万亿元,当进出口贸易更多采用本币计价时,面临的美元汇率风险敞口自然下降。

不以贬值换取竞争优势

人民银行汇率政策的底线是防范顺周期性行为、防范一致性预期。“保持人民币汇率在合理均衡水平上的基本稳定”是2024年至2025年人民币汇率管理的基本目标。基于此,“防范汇率超调风险”就包括外汇市场既不能有一致性贬值预期,也不能有一致性升值预期,尤其在人民币汇率市场剧烈波动之时,中间价应发挥“定海神针”的作用,“控场”即期汇率波动的节奏和情绪。

在2024年三季度因日圆“套息交易”崩盘而引发的外汇市场剧烈波动之后,人民币汇率管理迄今基本实现了在合理均衡水平上的基本稳定。2025年4月至5月亚洲部分地区货币再度出现“套息交易”瓦解、港元因套息交易资金涌入而从“强方保证”到“弱方保证”的快速切换,也没有撼动人民币汇率市场供需稳定。2025年人民币汇率管理政策出现的另一种色彩则是和对外经贸关系的发展越来越紧密契合。

2025年以来,人民币汇率政策管理表现出辅助对外经贸关系的色彩。在2025年货币信贷政策执行及金融统计数据情况新闻发布会上,人民银行强调“特别是5月中美日内瓦经贸会谈联合声明发布以来,人民币对美元汇率双向浮动,稳定运行在7.2元下方”,以及“中国不寻求通过汇率贬值获取国际竞争优势。”

可以看出,人民币汇率政策和对外经贸谈判、外交基调基本一致,在重要节点释放对应的政策信号:(1)4月份“对等关税”政策风险冲击来临时,中间价4月3日至7日分别主动调贬96和91个基点,以应对关税风险对基本面的冲击;(2)5月份至10月份在中美经贸关系缓和以来,人民币汇率政策从“稳市场”切换至“稳预期”,中间价屡屡在关键时点主动调升,主动释放政策引导信号。

纵观人民币升贬值的周期,当“经常账户顺差扩大+跨境资金淨流入+美元保持弱势”局面下,人民币汇率即处于升值周期,2019年9月至2022年3月人民币渐进升值的基础在于中国供应链优势提振出口份额、外资增配人民币金融资产和美元指数保持弱势等共同作用的结果;当“美元强势+经常账户顺差收窄+人民币资产回报率不足”时,人民币即承担一定贬值压力,2022年3月至2024年底人民币汇率为期三年的贬值则是美元指数持续偏强、A股等人民币资产提供的回报率偏低及出口增速波动等原因导致。

汇价高点有望触及6.5

站在2025年11月初的时点上,展望2025年底至2026年人民币汇率走势,中国出口增速保持较高韧性、外资持续回流人民币资产、美元指数保持结构性弱势等因素或再度推动人民币汇率进入一轮升值周期。从人民币汇率波动节奏来看,2022年以来美元兑人民币汇率持续“降波”(波动率下降),2024年至2025年以来美元兑人民币汇率年化波动率保持在3.0%至4.0%左右,年度平均值保持在7.20至7.21。

笔者预计:首先,2025年年末美元兑人民币或收于7.05至7.10区间,全年均值7.20左右,年化波动率保持在3.0%以内;其次,2026年在美元指数保持结构性弱势的情况下,经常项目顺差和证券投资资金淨流入或推动人民币对美元升破7.0,若全年继续保持年化波动率3.0%至4.0%,预计2026年底人民币对美元或升向6.70至6.80;再次,以2025年4月作为贬值的极值点,参照2019年9月至2022年3月人民币对美元从7.19升向6.30的升值过程,假设本轮人民币汇率升值从幅度上与2019年至2022年的升值幅度13%相当,那么以2025年4月作为高点,推测本轮人民币汇率或渐进升向6.40至6.50。

(作者为东吴证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号