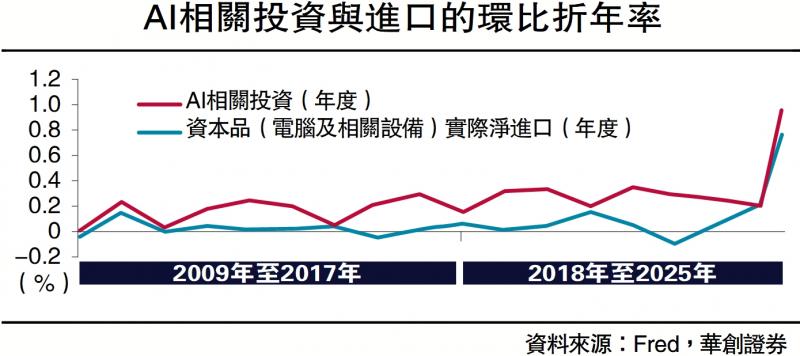

图:AI相关投资与进口的环比折年率。

近期有市场观点认为,2025年上半年AI对美国GDP增速的拉动已经与消费大致持平,即美国GDP增长约一半由AI贡献。对此观点,笔者进行了详细的数据拆解,尝试厘清AI对美国经济的贡献有多强。

剔除进口后,上半年AI对经济的拉动并没有那么大。2025年上半年,从投资口径看,若将GDP中的计算机投资、软件投资、电力与通讯投资三项归类为AI相关投资,则AI相关投资对GDP环比折年率的拉动率约1%,确实与消费对GDP的拉动率(约1.1%)基本持平。

不过,在GDP核算中对AI投资的核算存在误差:

首先,AI相关资本品投资来自于进口(例如企业投资建设服务器,但服务器来自于进口),那么企业投资会被记入投资分项,但资本品进口也会被记入进口分项,形成对GDP的减项。可以看到,2025年上半年受到关税带来抢进口的影响,资本品(电脑及相关设备)实际进口量大幅提升。因此,我们估算可得,2025年上半年剔除资本品(电脑及相关设备)实际淨进口对GDP的负向拉动,则AI相关投资对GDP环比折年率的拉动率为0.2%。

其次,AI投资在GDP核算中也有被低估的项目:例如云服务/半导体等用于模型开发的支出未被资本化,在国民经济核算中被视为中间消耗,从最终产值中扣除,而不被视为投资。但这些支出无法准确定量评估。

综合来看,AI对经济的拉动可能没有GDP投资分项显现的那么大,但也确实开始对经济形成积极影响。

AI浪潮相对于互联网浪潮,哪一次的投资力度更大?根据上文对AI相关投资与剔除资本品进口的AI相关投资的测算方式,我们追溯2000年互联网浪潮时期计算机投资对经济的拉动效果。在数据统计上,由于GDP口径下无法对AI和计算机投资进行细致划分,这两轮投资潮涉及的行业又基本集中在计算机投资、软件投资、电力与通讯投资三个板块,因此上文AI相关投资的统计口径,追溯到2000年大致对应了计算机相关投资。

互联网浪潮期间,计算机投资对GDP增速的贡献约11%至18%,且由于进口量很低,因此剔除淨进口前后的计算机投资对GDP增速的贡献相差不大。但当前的AI投资中,资本品淨进口影响较大,剔除进口后的AI投资对GDP增速的贡献仅9%(注:上文已有说明,AI投资在GDP核算中也有被低估的项目,但无法定量,因此无法定论当前的AI投资对经济的贡献尚不如互联网浪潮期间)。

水平低于互联网泡沫期

1995-1999年期间,计算机相关投资对GDP增速的拉动率区间约0.44%至0.66%,对GDP增速的贡献约12%至18%。剔除资本品进口的计算机相关投资对GDP增速的拉动率区间约0.44%至0.65%,对GDP增速的贡献约11%至18%。而2025年上半年AI相关投资对GDP增速的拉动率为0.96%,对GDP增速的贡献约47%,而剔除资本品进口的AI相关投资对GDP增速的拉动率为0.19%,对GDP增速的贡献约9%。

美国AI大厂的资本开支仍有望延续高增,进而带来AI相关投资对GDP的拉动依然很强。2016年以来,美股七姐妹的资本开支与GDP中AI相关投资的走势一致性较高(注:考虑到企业的资本开支计划包含了进口,此处的AI相关投资未剔除淨进口)。2025-2026年美股七姐妹的资本开支预期仍高,同比增速为54%、30%(2024年为51%)。根据美股七姐妹的资本开支预期,估算可得:2025、2026年AI相关投资年同比达10%、9%,对GDP的年度拉动率约0.5、0.4个百分点(2024年为0.4%),对经济增长的拉动仍可期待。

不过,考虑到今年上半年AI相关投资淨进口占AI相关投资总量约21%,按这一比例线性外推,则2025、2026年AI相关投资(剔除淨进口)对GDP的年度拉动率或约在0.1%、0.3%。

(作者为华创证券首席宏观分析师)

京公网安备11010502037337号

京公网安备11010502037337号