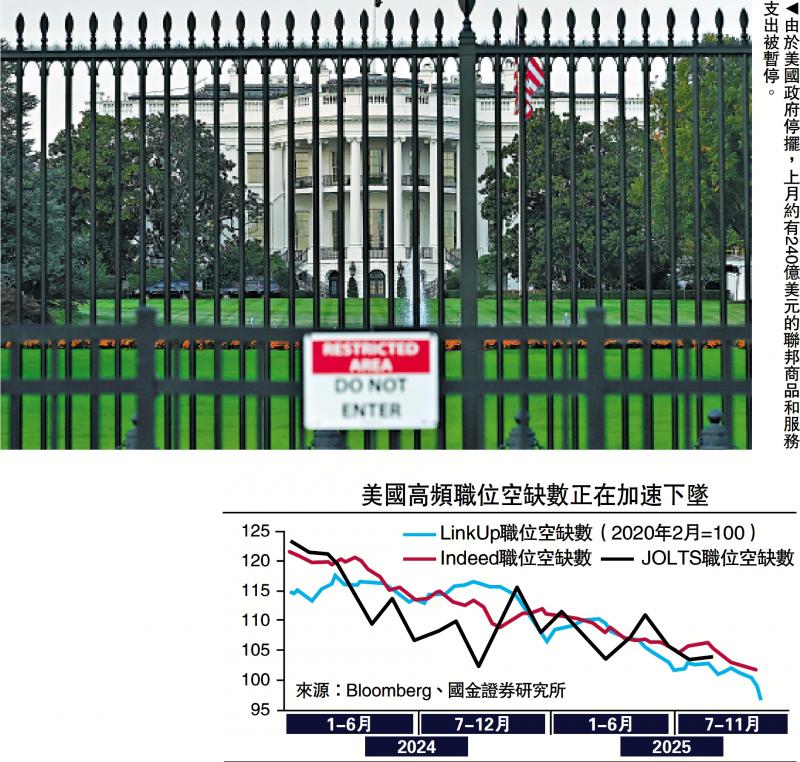

图:由于美国政府停摆,上月约有240亿美元的联邦商品和服务支出被暂停。

美国经济目前正处于一个特殊的“三期叠加”之中——经济周期性下行、政府临时性关门导致的财政收缩、AI(人工智能)对消费者与非AI企业的结构性挤出,三者共同作用,创造了一个前所未有的复杂滞胀环境。

与此同时,AI已将美国经济、股市、债权市场、美联储、财政,乃至加密货币深度捆绑,迫使决策者短期内必须维持泡沫和叙事,但也使得长期金融体系变得更加脆弱和危险。“全民上船AI”的状态,使得AI的任何波动都会通过这一复杂的链条,引发更广泛的经济动荡。

关税透支经济活动

自年初以来,美国经济的周期性下行趋势日益明显,此前“软数据差、硬数据好”的现象被打破,尤其从年中开始,“软硬数据”趋于一致,硬数据开始走弱,特别是就业、消费、服务业等关键指标持续下滑,收入下降、消费收缩、就业疲软的负面连锁反应不断强化。

这一周期性下行受到关税政策的显著扰动。年初对等关税的担忧,打乱了正常的经济节奏,导致企业和居民活动前置。在3月和4月,经济活动表现异常旺盛,但进入5月后,无论是居民消费、企业库存积累,还是进口需求都开始连续下滑,库存进入持续消化期。作为零售景气度风向标的瓦楞纸箱销量,在今年三季度创下历史10年新低,反映了美国商品消费的低迷现状。

最明显的例证是圣诞备货期的空前提前。由于担心后续关税和90天过渡期结束,商家提前开始备货。通常在8至9月采购完毕的圣诞商品,在7月就已达顶峰,随后回落。来自义乌的反馈也证实了订单下发提前且旺盛,这种由关税担忧在5月、6月提前释放的效应,使得库存比往常多累积了一到两个季度,实际上是透支了未来几个月的经济活动。

在当前数据真空期结束之后,官方发布的就业和消费数据大概率将比市场预期更为难看。其他就业数据,比如ADP、挑战者调查(私营部门裁员数据)、首次申请失业救济人数,以及职位空缺人数都呈现持续下滑趋势,这些指标预示着经济基本面的持续恶化。

“收入─消费─服务业增长”的经济大循环被切断,导致更多人失业和收入减少。当前,消费者信心指数已创下自2022年6月以来的最低水平,11月份的密歇根消费信心指数仅为50.3(以100为基准)。

种种迹象表明,美国的消费和经济表现正在恶化。特别是对于中产阶级(去Whole Foods消费,吃Chipotle午餐,穿Lululemon衣服),面临着不低的利率和更大的贷款压力(包括未还清的学生贷款),就业情况不佳,使得当前的美国经济滞胀表现的担忧愈来愈大。

美国政府停摆已成为一项重大的经济和民生危机,其持续时间达到43天,超过上次2018年12月起,35天的最长纪录。

停摆对就业市场造成巨大压力。联邦政府雇员(不含邮政)共计约230万人,其中有75万人被强制无薪休假,另有多达一两百万政府承包商也处于没有收入的状态。对于机场调度员等无法关闭的关键岗位,员工必须无薪工作,处于“手停口停”的困境。这不仅严重打击他们的消费意愿和能力,甚至威胁到公共安全。例如,临近感恩节旅行高峰期,航空压力巨大,但空中交通指挥员无薪上班,已导致近期美国航空问题频频发生,引发广泛担忧。

停摆打击消费意欲

政府停摆直接导致上个月约240亿美元的联邦商品和服务支出被暂停。初步估计,政府关门一周对经济的影响约为0.1%,但这种影响会随着时间推移而不断放大。CBO(国会预算办公室)估计停摆导致四季度的美国经济增长下滑两个百分点。

此外,政府停摆间接影响了金融市场的流动性。由于政府关门,240亿美元的支出无法用于实际使用,导致TGA账户淤积,财政资金无法流出,从而产生了被动的紧缩效应。这是导致上周美元一度突破100的重要原因之一,与其他政治事件(如联储鹰派降息、法国政治风波、日本高市早苗交易)共同助推了美元反弹。流动性收紧对风险资产并非好消息,导致黄金、比特币、美股等风险资产集体下跌。

经济压力正在从中产阶级蔓延至低收入群体。从11月份开始,SNAP(食品券)的金额开始减半,每月发放金额从以前的80亿美元左右减少到约40亿美元。美国大约有八分之一的人口依赖食品券,而这部分人群平均每月补助在187美元。补贴减半加上政府停摆的影响,使得过去依靠政府救济的穷人也开始感受到经济的压力。据估计,这一冲击将对零售业销售造成1.5%至2%的冲击,加剧了整体消费的下滑程度。

当前全球对美出口正呈现明显的K型分化,即与AI相关的领域表现异常强劲,而传统消费品出口则持续走弱。这种分化在亚洲经济体对美出口数据中表现尤为突出:AI的受益者,比如中国台湾省10月对美出口激增了144.3%,拉动其整体出口增速达到49.7%;其中显卡带动信息、通信、音视频产品(ICT)增速达142%。韩国也因HBM和DDR5等高端存储芯片的需求,10月半导体出口增长了25.4%。相比之下,越南和东盟其他国家则正在承受美国非AI进口需求减弱的压力。

这体现出美国经济的K型结构。一方面,AI投资拉动了芯片、存储,以及配套的电力设备、储能和上游电网电气设备需求,部分地皮甚至因未来筹建发电厂的需求而被热炒。由于美国电网分散,许多新增发电站倾向于建设“孤网”以满足算力中心用电,进一步带动了周边地皮的炒作。

另一方面,AI算力中心巨大的电力需求,已经开始对其他经济领域产生挤出效应。比如过去半年美国居民电价出现算力中心用电激增而出现上涨,目前算力中心的电力消耗量约占全美发电量的5%,大致相当于整个加州的用电量。

科企裁员押注AI

AI算力投资也对就业形成挤出。尽管AI可能替代中后台部门的工作岗位,但更广泛的裁员是科技企业为了现金流可持续,对疫情期间过度僱佣的冗余雇员进行裁撤。例如,Amazon计划裁掉约3万人(约占其办公室职员的十分之一),Meta也经历了多轮裁员。马斯克在X(Twitter)的裁员证明了即使裁掉70%的人员,公司仍可高效运行,进一步加剧了“大厂员工”对AI投资威力的感受。

在当前的滞胀环境下,社会贫富差距正在持续拉大,体现为消费的两极分化:

高端消费依然强劲:奢侈品相关消费表现良好,例如三季度航空公司财报中,头等舱销售强劲;LVMH等奢侈品牌在美国区的消费表现也很好。低端消费降级:相比之下,年轻中产面临高利率、高贷款压力,不得不降级消费,例如“吃不起饭”或减少外出餐饮(例如麦当劳依靠“超值套餐”来提升性价比),更多人转向沃尔玛甚至更便宜的超市。

随着愈来愈多的资源涌向AI投资,重资产企业(通常是利率敏感且资产负债率较高)的债务担忧正在加剧,例如甲骨文CDS(信用违约互换)快速跳升,最近OpenAI等高层人员在播客中无意提到政府可以担保AI算力投资(类比担保银行等“大而不倒”的实体)的言论,以及对于微软折旧摊销(占总营收比重)的迅速提升所带来的利润压力;这些都正在被更加密切地观察。

鉴于经济疲软的深度(10年来最低的瓦楞纸箱销量)、消费者基础的广泛坍缩(SNAP减半、青年失业率),以及维持系统性金融稳定(AI支柱)的政治必要性,美联储的货币政策路径已经被锁定,再无收紧的空间,联储与其他市场参与者一样,都已在“AI叙事”的船上。

当前,AI已将美国经济、股市、债权市场、美联储、财政,乃至加密货币深度捆绑。结构性依赖迫使决策者短期内必须维持泡沫和叙事,但也使得长期金融体系变得更加脆弱和危险。“全民上船AI”的状态,使得AI的任何波动都会通过这一复杂的链条,引发更广泛的经济动荡。

(作者为国金证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号