图:中国出口市场呈现多元化之外,出口商品结构也明显优化。

今年以来,面对特朗普关税政策冲击,全球贸易增长超出市场预期,中国出口韧性尤为显著。根据WTO(世界贸易组织)最新数据,上半年中国货物出口占全球出口份额升至14.2%,创下历史同期新高。在不确定性加剧背景下,中国出口韧性从何而来?

特朗普在第一总统任期就曾挑起中美贸易冲突,以2018年2月披露“232调查”结果、3月初对自中国进口的钢铁和铝产品分别加征25%和10%的关税为开端。今年特朗普重返白宫之后,再次掀起关税风暴。尽管本次关税冲突范围更广,但作为美国贸易逆差的主要来源国,中国在关税风暴中仍然首当其冲:2、3月份,美国先后对中国出口商品征收两轮各10%的“芬太尼关税”,4月初美国宣布“对等关税”,对中国出口商品征收的关税税率从34%先后提升至84%和125%。

上一轮冲突爆发初期,中国对美出口规模受到的冲击相对有限,直到2018年12月对美出口按年增速才开始转负。而由于本轮关税冲突烈度远超此前水平,因此年初以来中美贸易脱钩速度明显加快。中国对美国出口规模自4月份开始转为按年负增长,至今降幅连续七个月保持在两位数,今年首十个月累计降幅高达17.8%,同期对美出口拖累了中国整体出口增速2.6个百分点。

增对美以外国家贸易

中国对美出口依赖度下降的反面是,出口市场多元化程度加深。今年以来,关税差异促使中国出口贸易加速转移至第三方国家和地区,叠加中国政府通过“一带一路”倡议等深化了与非美国家和地区的经贸合作,有效对冲了关税冲击带来的出口下行压力。今年首十个月,中国对东盟、非洲出口规模累计按年增速分别为14.3%、26.1%,对整体出口增速的拉动作用分别为2.3个、1.3个百分点,较上年同期拉动作用各提升了0.6个、1.3个百分点。同期,受欧洲需求回暖以及中欧合作加深等因素影响,中国对欧盟出口规模累计增长7.5%,拉动了整体出口增速1.1个百分点,较上年同期拉动作用提升0.8个百分点。

伴随着出口市场多元化程度提升,中国出口商品结构也明显优化。从中国出口商品结构看,工业品出口占据绝对大头,2023年以来初级工业品和高级工业品出口份额呈现明显的此消彼长态势。今年9月,高级工业品出口份额升至53.3%,创下历史新高,按年提升了1.3个百分点。今年首九个月,高级工业品出口增长9.0%,拉动中国整体出口增速4.8个百分点,按年提升1.2个百分点。

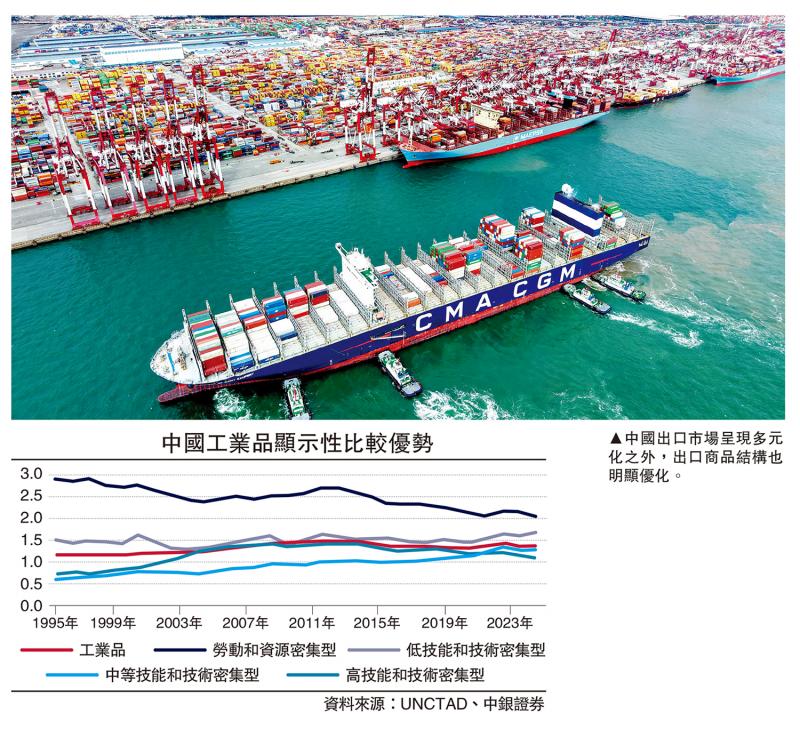

显示性比较优势(RCA)衡量的是,一个国家特定产品类别的出口额占其出口总额的份额,与全球同类产品出口额占全球出口总额的份额之比。这是衡量一个国家或地区在国际市场上某种产品相对竞争力的重要指标。当一个国家的某一特定产品的RCA大于1时,具有显示性比较优势,表明该国在该产品的生产和出口方面具有竞争力。

商品结构持续升级

根据中国和全球不同类型工业品出口数据计算发现,近年来中国工业品RCA指数持续稳定在1上方,但工业品内部分化明显。其中,劳动和资源密集型工业品RCA指数自2013年以来大幅回落,表明中国该类产品比较优势逐渐减弱,而其他三类技能和技术密集型工业品RCA指数自2011年以来持续大于1。此外,近年来低技能和技术密集型工业品、中等技能和技术密集型工业品RCA指数呈现明显的上升趋势,表明中国相关类别工业品比较优势越发显著(见配图)。

中国商品竞争力提升是中国出口保持韧性、在全球市场份额稳中有升的重要原因。在2024年,中国工业品出口占全球出口比重为20%,较2018年上升2.5个百分点。分类型来看,得益于低技能和技术密集型工业品、中等技能和技术密集型工业品比较优势的提升,两类工业品在全球出口份额升幅尤其明显,2024年出口份额分别为24.9%、19.8%,均处于历史高位,较2018年分别上升5.4个、5.9个百分点。

同期,虽然劳动和资源密集型工业品RCA指数下降趋势明显,但该类产品在全球出口份额仍然实现了稳中有升,从2018年的29.2%升至2024年的30.5%。这或是因为劳动和资源密集型工业品RCA指数至今仍远大于1,且高于同期技能和技术密集型工业品指数,表明相关产品比较优势仍然突出,增加了海外市场对中国商品的依赖度,进而增强了中国出口抵御关税冲击的能力。

如前所述,近年来,中国增加了对非美国家和地区的出口,是外贸韧性的重要来源。但中国的出口越来越以中间品为主,表明出口目的地并非最终目的地。

以越南为例,中国整体出口和对越南出口均以中间品为主。2023年中国中间品出口份额为51.1%,较2018年上升了4.4个百分点,对越南中间品出口份额则从68.6%进一步上升至71.5%。而越南对美国出口结构则以消费品和资本品为主,2023年合计份额高达73.7%。这意味着,中国对越南出口增长主要是因为中间品转向越南进一步加工再出口。

IMF(国际货币基金组织)在今年10月份《亚太地区经济展望》报告中对比分析了中国中间品和最终品出口目的地分布情况,发现中国对亚太地区出口份额的增长主要集中在中间品,并未延伸至最终品,最终品出口仍然主要面向欧美国家。IMF进一步对比亚太地区、欧洲和北美国家的区域内贸易结构发现,亚太地区中间品贸易占比已经接近欧洲和北美国家水平,但最终品比例却远低于中间品,部分反映了亚太地区供应链贸易主要服务于海外市场最终品出口的现状。

这意味着,中国增加对非美国家和地区出口,虽然在短期内有助于缓解外贸下行压力,但这些国家和地区在中长期能否持续支撑中国出口韧性存在较大变数,最终仍然取决于欧美国家的需求和贸易政策。

以价换量趋势延续

受国内需求不足、企业竞争加剧影响,2023年以来中国出口商品价格持续下行,“以价换量”趋势延续至今。实际有效汇率指数是衡量国际价格竞争力的常用指标。从BIS(国际清算银行)编制的实际有效汇率指数看,今年首九个月,人民币实际有效汇率指数累计下跌4.6%,与美元跌幅基本相当。同期,欧元实际有效汇率指数则上涨5.4%,表明中国商品相对欧洲商品的价格竞争力明显提升,支撑了中国出口增长韧性。

综上,中国政府和市场主体对特朗普新一轮关税冲击反应灵敏,制造业转型升级提振商品竞争力,是不确定环境下中国外贸韧性的重要来源。但中国出口增长背后也有贸易转移对出口的中长期支撑效果存疑,以及中国出口商品价格下行或强化国际社会对华贸易保护主义的动机等隐忧。

在国内制造业转型升级加速、全球经济温和增长背景下,叠加中美经贸关系迎来一年缓冲期,这将利好明年中国出口,但仍需警惕外需下滑的风险:一是出口前置透支效应叠加今年基数较高的客观因素影响下,中国出口增速或有所放缓;二是关税冲击的全面影响或尚未显现,且中美经贸磋商仍存在变数,部分非美国家和地区还面临潜在的转运关税风险。 此外,不排除中美或中国与其他国家和地区有可能再起经贸摩擦。10月份,IMF在《世界经济展望》报告中指出,判断关税飙升引发的冲击对全球增长没有影响为时尚早,也不正确,并强调贸易紧张局势再度加剧或无法得到化解,关税进一步上升,以及供应链的扰动,是全球经济增长前景面临的主要风险。

外部环境越是严峻复杂,越将倒逼中国走出舒适区,加快构建新发展格局,牢牢把握发展主动权。按照“十五五”规划建议的统一部署,当前和今后一个时期,要坚持以经济体制改革为牵引,做强国内大循环,加快形成强大国内经济循环体系,以国内循环的稳定性对冲国际循环的不确定性。

(作者为中银证券全球首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号