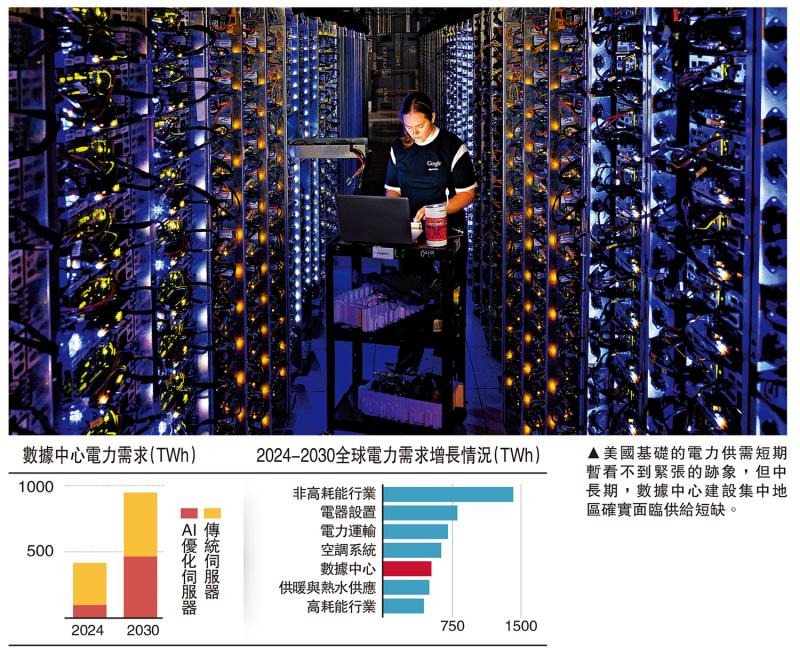

图:美国基础的电力供需短期暂看不到紧张的迹象,但中长期,数据中心建设集中地区确实面临供给短缺。

近期,关于美国“缺电”的讨论颇受关注。一类是讨论AI行业发展或受制于电力供应瓶颈;另一类则是聚焦于数据中心“抢电”叙事,称其导致美国居民用电成本飙升,影响美国消费。那么,美国真的“缺电”了吗?AI驱动的数据中心建设将对电力需求造成多大影响?

短期视角下(未来一年),从需求侧来看,美国终端用电在历经十馀年近乎零增长的平稳态势后,重新步入攀升通道,但增长暂时未出现过度扩张迹象。

疫情之前三十年来,美国终端用电经历了由温和增长到基本持平的转变。金融危机前,1990至2005年,美国终端用电年复合增速2%左右;金融危机后到疫情前,2005至2020年,美国终端用电复合增速0.1%左右。疫情之后,得益于商业部门用电的快速增长,美国终端用电量再度步入上升通道,近六年复合增速或在2%左右,与1990至2005年基本持平。

根据美国能源信息署(EIA)短期能源展望,预计2020至2026年美国终端用电复合增速可达1.9%,与1990至2005年间基本持平,同期美国商业和交通部门、居民部门、工业部门用电量复合增速分别为3.2%、0.6%、2.2%。单独看2026年,预计终端用电增速达2.5%,略快于2025年的2.3%。值得注意的是,按照EIA估算,2026年商业和交通部门用电或自1951年以来首度超越居民部门。

供给侧来看,供给增速或快于需求,发电设备利用率并不紧张。2001年以来,美国发电、输电和配电行业产能利用率呈趋势下滑,反映供给相对需求保持充裕状态。

根据EIA短期能源展望中对2025至26年美国发电量和装机容量的预测,笔者推算发电设备平均利用天数,以此反映发电设备利用率情况,作为产能利用率的代理指标。我们发现,2025至26年,发电设备平均利用天数或趋于下降,显示未来一年电力供给或相对充裕。

非居民部门用电增速加快

那么,中长期(2030年)美国电网可靠性如何?首先,在评估未来电力需求时,美国能源部考虑了数据中心的影响,采用各大机构对未来数据中心新增用电量预测的中位数(50GW)。评估结果区分两种情景:1)机组关停情景:假设所有已宣布的机组退役计划均会执行,同时纳入北美电力可靠性公司(NERC)一级资源类别下的“成熟新增发电容量”─该类别涵盖已建成、在建的发电项目,以及已签署正式且获批的互联服务协议或购电协议的项目。2)无机组关停情景:假设无任何机组退役,仅纳入上述成熟新增发电容量。

基本结论是:避免机组停运可以提高电网可靠性,但区域电网仍然存在短缺问题,且冬季尤为突出。

关于用电成本上升影响居民消费,究竟是否确有此事?

从CPI来看,电力涨价偏快,但整体拉动有限。在CPI读数中,电力权重2.3%,9月电力CPI同比5.1%,拉动9月CPI同比仅0.1个点,影响较小。但从电力和整体CPI同比差值来看,今年3月以来,美国电力CPI同比增速确实比整体偏快,9月二者差值2.1%,处于1953年1月以来82.4%的偏高分位水平,考虑到电力是必需的生活成本支出,其涨价偏快客观确会加剧家庭,特别是低收入家庭的涨价感知和生活成本压力。

从电价来看,家庭电价增速处于历史高位,但电力成本负担仅略微提升。电价增速与CPI电价的表现一致(快于整体),但比其他三部门(工业、商业、交通)要慢。今年前八个月,美国整体电价增速(相比于2024全年)5.1%,高于2024年的2.1%,处于1991年以来85.2%历史高分位,其中,居民部门电价增速3.8%,高于2024年的3%,处于1991年以来79.4%的分位水平。

根据EIA预测,今年全年美国家庭电价增速或升至4.7%,该增速处于1991年以来86.4%高分位,2026年家庭电价增速或边际回落至4%。

从电力成本负担角度看,用电力成本(用电力公司售电收入衡量)/个人可支配收入衡量家庭电力负担,今年家庭电力负担略微提升,但幅度不大。今年1至8月,美国售电收入3739亿美元左右,其中向居民部门售电收入1799亿美元左右(占比48.1%),占个人可支配收入约为1.2%,比去年1.1%略微提升,比疫情以来五年(2020至2024年均值1.12%)高,与疫情前三年(2017至2019年均值1.2%)基本持平。

对于明年,按照EIA预测,明年家庭部门电价增速4%,若明年美国居民个人可支配收入增速能持平于今年的4.6%,高于电价增幅,则在家庭部门用电量基本稳定的前提下,电力成本占比或趋于回落。

AI优化伺服器 电耗增5倍

综上,我们根据美国基础的电力供需数据分析发现,短期(到明年)暂看不到电力供需紧张的迹象,但中长期(到2030年),数据中心建设集中地区确实可能面临供给短缺。那么,AI相关设施建设究竟有多“耗电”,在中长期到底会催生多大电力需求,占比几何?

参考美国能源部《评估美国电网的可靠性与安全性》,多家机构预测到2030年数据中心产生的电力负荷增量从33GW到68GW不等,美国能源部取值50GW,大约是各机构估算中值。

50GW是什么概念?1)从增量影响来看,其大概影响美国电力负荷年均增长率的近一半(45%左右)。按照美国能源部的建模,考虑数据中心的额外增量,则美国年峰值负荷将从当前的774GW增长至2030年的889GW,增幅达15%,年均增长率2.3%,若剔除数据中心的影响,则年峰值负荷到2030年将仅有826GW,增幅6.7%(仅为有数据中心影响的45%左右),年均增长率1.1%)从存量占比来看,大概是当前美国年峰值负荷774GW的6.4%。

未来几年,全球数据中心建设基本情况如何?

根据IEA《2025年世界能源展望报告》,笔者认为有三点值得注意:

1)全球范围内数据中心电力消耗将翻倍增长,但是其占整体用电量比例却趋于降低。受数据中心扩张浪潮推动,到2030年AI优化伺服器的电力消耗将增长五倍,导致数据中心总用电量在2030年前翻倍。不过,数据中心在总用电量中的占比却有所下降(见配图)。

2)数据中心在地理分布上高度集中,美国、中国和欧洲合计占据全球82%的容量。未来几年,超过85%的新增数据中心容量将集中在这三个区域。在中国和欧盟地区,数据中心将占2030年前电力需求增量的6%至10%,其远低于美国,同期美国数据中心的电力需求增长贡献约达一半。

3)数据中心的快速扩张带来了诸多挑战,特别是在集群区域和城市周边,这种挑战不仅体现在电力层面,也包括核心组件的供应链承压,这可能导致规划新建数据中心不能如期交付(IEA估计可能有20%要延期)。许多地区的电网拥堵问题日益加剧、并网排队序列拉长,而新建数据中心的并网排队序列往往本就相当漫长。

譬如,美国平均并网排队时间为一至三年,而在弗吉尼亚州北部,这一时间长可至七年。在英国及欧洲部分地区,平均排队时间据称高达七至十年。作为数据中心枢纽的都柏林,已暂停受理新的数据中心并网申请,暂停期直至2028年。

此外,变压器、电缆、燃汽轮机及关键矿产等核心组件的供应链已面临压力。如变压器交付的积压订单持续增加,影响了适配数据中心建设的基础设施部署进度。IEA分析估计,由于这些因素,约20%的规划新建数据中心可能面临延期风险。

(作者为华创证券首席宏观分析师)

京公网安备11010502037337号

京公网安备11010502037337号