图:美国12月减息几率大幅波动

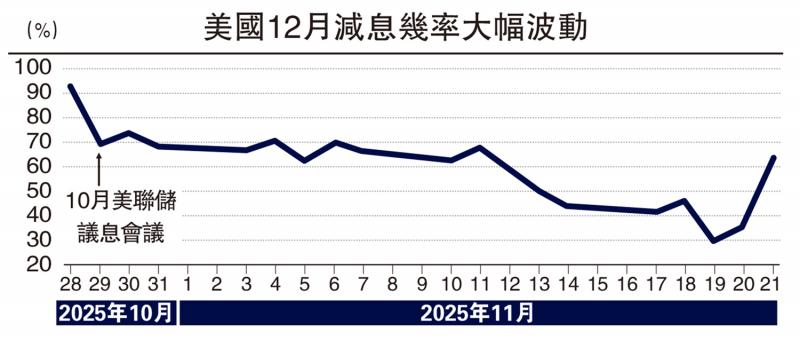

在10月议息会议中,美国联储局主席鲍威尔将当前环境称之为“迷雾中开车,需小心行驶”,并将市场预期向12月不减息方向引导。自那之后,联储官员普遍转向鹰派,强调通胀的上行风险,12月减息预期一度从完全定价跌至不足30%。

鲍威尔的本意或是引导市场定价预期的回摆,保持预期管理的有效性,但从结果看有些玩脱了,至少9月非农数据指向了12月继续减息的必要性。

9月非农新增就业11.9万人,考虑到6月与8月都是负增长,在如此大的波动中,无法得出非农已经“企稳”的结论。而在劳动力市场“供需双弱”的背景之下,联储更关注失业率的变化;9月失业率继续跳升0.12个百分点,从8月的4.32%升至4.44%,几乎达到联储在9月经济预测概要中预期的年末4.5%水平。失业率的持续上行意味着美国劳动力的供给似乎并没有想像中的弱,即过去几个月,个位数甚至负增长的非农新增就业低估了就业疲软程度。

更为糟糕的是,美国的永久失业人数正在快速增加,而全职就业率正在大幅收窄,这两者都是与经济疲软关联最为密切的方面。

何况9月就业报告还没有反映美国政府停摆的影响:停摆毫无疑问造成紧缩冲击,将不可避免地继续推升10月与11月失业率水平。但美国政府“官方”结束停摆并不等于恢复正常运行:至少广义政府支出依然没有完全正常化,TGA账户(财政部在联储局中的账户)的释放依然缓慢──这对应着大量的联邦承包商将面临连续两个月没有收入的情形。在此背景下,10至11月的劳动力市场走弱理应更明显。

随着特朗普关税豁免范围的扩大,关税通胀本身的上行压力也在缓解。迄今为止传导最为明显的是酒精饮料(广义食品),美国居民部门负担了近90%,这呼应了特朗普急迫地想降低食品相关关税。

最近支持暂停减息的鹰派官员并没有拿出具有说服力的证据,就业数据和通胀数据都只有9月的,且确定12月议息会议前都无法获得最新数据。因此,我们面对的是联储“人造迷雾”,强行制造减息悬念,增加预期弹性。

近期还有一种观点,认为12月与明年1月的减息是“可互换”的,我们对此并不认同。在一个平稳的经济(预期)中或许如此,但在当前居民预期低迷,政策预期混乱(关税官司、减息路径、派钱刺激等)的背景下,12月与明年1月的减息不具备互相替代性。

如果12月不减息,将带来实体经济进一步走弱的风险。首先,9月非农失业率已经出现上行趋势,还有10月与11月非农报告中与停摆有关的临时性因素。而过去一个月,在官方数据缺失的背景下,市场正不断被联储官员鹰派和鸽派的主观判断所左右,这只会带来更大分歧而非更多共识。

其次,美股AI叙事将遭受更大波动。AI“绑架”了美国经济,而美国经济又“绑架”了联储,美股是这一切的“指示器”。如果AI叙事处在一个稳定(共识)期,联储的自由度就相对大一些,但当前AI叙事进入波动期,联储并没有那么大的独立空间。

最后无论是“鹰派减息”和“鸽派暂停”,货币政策预期管理将更加混乱,我们可能会见到有史以来最割裂的一次议息决议。

币策理应转向宽松

事实上,今年我们一直都在“见证历史”,从7月议息会议的“时隔32年,再次出现两位理事(沃勒与鲍曼)投反对票”,到10月议息会议的“巨大分歧”(施密特赞成不减息,米兰赞成减息0.5厘),再到当下12月减息预期的泾渭分明(沃勒、鲍曼与米兰,三位“特朗普派”全力支持减息)。

因此,联储并不独立于政治,至少从投票与观点中反映美国政治党派立场的明显对立,进而对决策产生影响。

特朗普声称他已经想好新任联储主席人选,当前呼声最大的哈塞特亦公开支持12月继续减息;基于此,并不排除特朗普抢在12月议息会议前公布决定的可能:透过“影子主席”的身份对12月减息进一步施压。

进一步的推导,一旦候任联储主席人选公布,美联储看跌期权(FED Put)届时到底掌握在谁的手里?这位影子联储主席对货币政策影响力究竟如何?如果12月不减息,谁又来为后续的政策补救买单?

我们当前的基准情形依然是12月继续减息,明年上半年也可能以季度频率延续,年中达到周期终点3至3.25厘区间。更重要的是,我们认为联储的主动扩表将在2026年上半年靠前落地,最早可能在明年3月会议便可能明确扩表计划──保持流动性充裕对美国实体经济更加重要。

(作者为国金证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号