自ChatGPT发布以来,AI龙头股价大幅跑赢市场。就美股而言,尽管相关企业盈利有较快增长,但风险溢价在极低水平,反映了投资者的乐观预期。股票高估值使得近期关于AI相关资产价格泡沫的讨论多起来,本文从资产价格、创新与宏观经济的关系出发提供一些思考。

消化股票高估值的一个可能是利率下降,由此部分投资者把乐观预期寄希望于美联储降息。传统的思维是利率和风险资产价格是跷跷板的关系,无风险利率下降促使配置向风险资产倾斜,有利于股票估值。这样的关系在当下是不是仍然成立,我们首先要解释为什么过去几年美元利率上升,股价却大幅上涨。

利率与股市的关系有三个可能。第一是传统的利率是因、股价是果的关系。第二个是反过来,股市是因、利率是果。第三个可能是利率和股价都是果,都是由第三方力量驱动。AI主导的美股市场吸引了来自世界各地的资金,大家都在押注美国科技巨头的股票,助长美国股市,相关财富效应刺激总需求,进而支撑了利率水平。

展望未来,就利率和股市的关系,关键是区分利率下降的原因。如果投资者对AI的乐观预期下降或者被证伪,股票价格和AI相关资本开支下降,导致总需求下行,自然利率下行,促使美联储降息。在这种情况下,股价是因、利率是果,利率下降不能支撑股价。

投入产出比不甚理想

消化高估值的另一个可能是相关上市公司盈利的增长。这方面的一个直观的疑虑是,目前为止价格上涨集中在少数股票上。从乐观的角度看,AI是一项通用目的技术,就像过去蒸汽机和电力一样,将逐步渗透到各行各业,这有一个过程,AI技术研发和上游机构首先获利。按照这个逻辑,随着时间的推移,盈利和股价上升的浪潮将延伸到大多数公司。但对于投资者当下而言,如何研判AI及其应用的投入产出比是关键。

本轮AI技术发展的特征是,在应用层面技术成熟度低和预期利润大并存,需要资本市场尤其股权投资的支持。投资者最终要考虑AI的成本收益比。第一个约束因素是创新需要的研发投入,成本端的一些支出是看得见的,比如大模型有研发成本和应用成本:研发成本主要包括算力成本、人员成本、电费成本、和其他项(数据获取、模型维护等);而应用成本中推理能耗是重要一项。

虽然有很多期待和预期,但AI在产业的应用到底有多大潜力?仍有不少争议。大模型收益端的分析面临很大的不确定性。不同应用场景的情况相差大,大模型带来的直接经济收益(如降本增效)和间接经济收益(如提升竞争优势)很难估量和加总。一个缺点是大语言模型给出不准确的答案,限制其在很多商业应用的价值。另外,大模型的应用价值在于用企业内部场景数据训练,但很多企业还没准备好或者说还不知道怎么应用到自己的数据。

今年9月,中金研究院欧洲智库行小组在巴黎拜访了Philippe Aghion教授(2025年诺贝尔经济学奖获得者)。Aghion教授和我们分享其对相关研究文献的梳理,有两种方法推算AI对经济增长的影响。一是外推法(extrapolation),将AI类比电力与IT革命,推测AI技术带来的GDP增长,未来十年或能带来0.8-1.3个百分点的年度额外增长。二是基于任务的方法(task-based approach),Daron Acemoglu(2024年诺贝尔经济学奖获得者)以此估算为未来十年AI对TFP增速的影响仅为每年增加0.07个百分点。

Aghion教授认为由于没有充分考虑AI的成本下降及AI能力的提升,基于任务的方法的结果存在低估。综合文献来看,AI带来的年生产率增长应该在0.08-1.24个百分点之间,其中间值与IT和电力革命外推估算的贡献相当。

短期来看,对于相关公司而言,如何缩小当下的巨额支出与未来利润不确定之间的差距是一个挑战,这也是部分投资者担心这个行业过热的原因。虽然不确定性使得我们需要谨慎对待任何具体的估算数值,但基于经济学学理的分析有助于我们思考相关问题,规模经济是一个关键概念。

杰文斯悖论得到验证

DeepSeek的突破在于以算法架构的改善来弥补算力的限制,简单来讲就是用7纳米芯片做4纳米芯片的事。这对先进半导体巨头企业是什么含义,当时有两派观点。悲观一派认为算法改善对先进芯片有替代作用,英伟达股票价格有几个交易日出现明显下跌。乐观派则引用历史上的杰文斯悖论(Jevons Paradox),即当技术进步提升要素使用的效率时,收入效应大于替代效应,导致整体需求增加。从英伟达股票价格后面的走势来看,杰文斯悖论似乎得到印证。

1865年杰文斯在著作《煤炭问题》中提出,瓦特改良的蒸汽机相较早期纽科门蒸汽机,大幅提升了煤炭利用效率,让煤炭成为更具性价比的动力源。这使得蒸汽机被广泛应用到更多行业,即便单个应用场景的煤炭消耗量减少,但整体的消耗量却显著增加,这和当时人们认为“效率提升会减少煤炭消耗”的直觉认知相悖。

自DeepSeek以来,中国的AI研发企业在通过算法改善来弥补算力不足方面取得了更多进展。杰文斯悖论仍然有效吗?把煤炭的逻辑套用到芯片,我们需要问一个问题,同样是投入要素,芯片和煤炭的经济属性有什么不同。芯片作为制造品具有规模经济的特征,即单位成本随着生产规模的增加而下降,在充分竞争的市场环境下,价格随着边际成本而下降。煤炭作为自然禀赋,具有规模不经济的特征,采矿业的供给弹性低(勘探需要时间、需要挖的更深、交通不便利等),由此需求增加导致价格上升,才能引导更多的资源投入采矿以增加供给。

同样面对需求增加,规模不经济意味煤炭生产企业的收入不仅得益于产量扩张,也得益于价格上升,而规模经济意味芯片生产企业得益于产量的增加,但价格是下降的趋势。当然,芯片行业尤其先进制程芯片不是充分竞争的市场,寡头垄断下规模经济可能使得大型企业在一段时间获得熊彼特利润或者垄断利润,但长远来看这改变不了规模经济的趋势性影响。

上述的逻辑可以从芯片延伸到大模型,我们可以把大模型看成投入,大模型应用创造价值(产出)。规模定律隐含要素投入比如算力、数据、电力等呈现规模报酬递减的特征,由此对模型性能的追求只能通过增加要素投入来实现。对AI大模型及其应用的乐观预期促进了相关的资本投入需求,而给定技术(比如算法)条件下的规模报酬递减意味着,需求的增加在一定程度上只能靠价格的上涨而不是供给的提升来平衡,由此带来上游公司的盈利和股票价格的上升。

规模报酬递减和盈利增长之所以同时发生,反映了相关企业的定价能力。规模定律带来的投入门槛要求意味巨型科技企业处在有利地位,问题是这样的垄断利润能持续多久?一个可能是公共政策反垄断法规监管,但AI相关的商业模式是新现象,如何界定垄断以及如何反垄断有很大争议,而且在地缘竞争新形势下,国家之间的竞争增加了内部反垄断的复杂性。

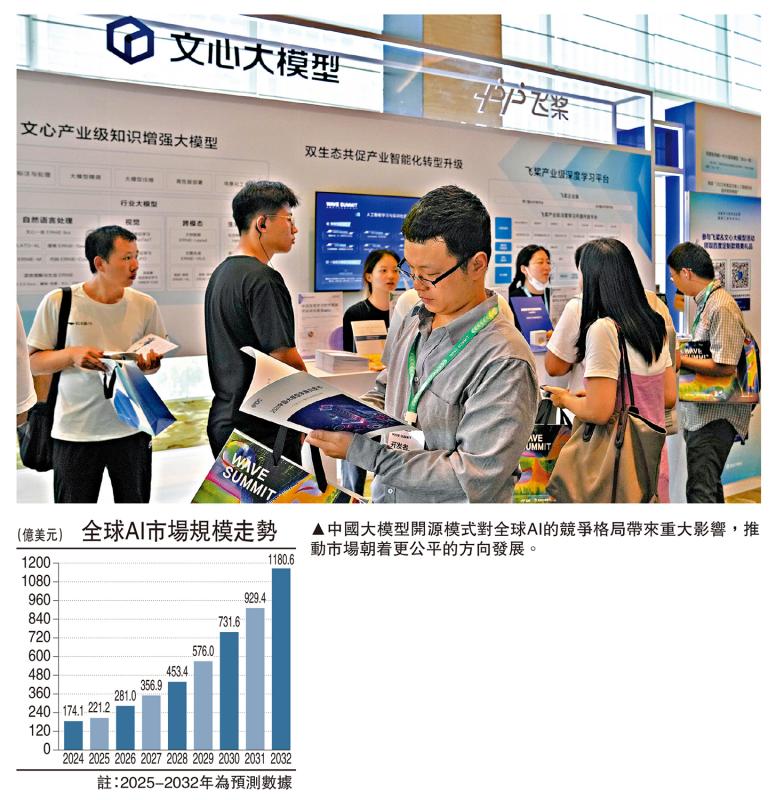

另一个视角是大模型的开源与闭源。中国大模型开源模式对全球AI的竞争格局带来重大影响,推动市场朝着更公平的方向发展。开源模式大幅提升了中国在全球AI领域的话语权。中国的开源模式还倒逼OpenAI重启开源。开源的低成本优势吸引了全球开发者,助力发展中国家搭建本土化AI应用,让全球AI创新力量更均衡。

股票高估值不可持续

综合以上讨论,当前美国AI相关股票的高估值可能有两个载体,一是投资者对未来长期的盈利增长(和AI的应用关联)过度乐观,导致股票价格相对当前的盈利偏差很大。二是当前的盈利本身(和当下AI相关资本开支相关)不可持续。

泡沫的破裂可能体现为芯片产业规模经济的作用,再叠加竞争格局的变化,比如中国先进半导体产业发展,导致技术壁垒被打破。另一个可能是,AI大模型的应用及其创造的经济效益不及现在的乐观预期。这些都有待时间验证。

(作者为中金公司首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号