莫说大鸡不食细米。过去一个月两间市值千亿级央企,入股两间市值不足百亿的中小企业;先有亚信科技(01675)拟向中移动(00941)以折让27%价格配售股份;后有滨海投资(02886)联同其母公司向中石化(00386)配售股份。

过往,若有这样消息,市场定必炒作注入资产的故事,被入股公司的股价往往会爆升,可是如今两隻“细股”股价却毫无“起色”;是投资者聪明了?抑或大家走漏眼?

笔者本周将讨论中石化入股滨海投资的交易。滨海投资及母公司合共向中石化旗下长城燃气出售相当於已扩大后股本29.99%的股份,配售价为1.33元,并无折让。交易完成后,长城燃气将成为滨海投资第二大股东。中石化一直有意开拓天然气下游业务,例如早年曾购入中国燃气(00384),冀进入城市管道燃气销售业务,可惜计劃遇阻滞,最后要把股份沽出。

为系统性开展天然气下游业务,中石化在2017年成立长城燃气,被外界视为拓展下游业务的平台。自成立以来,长城燃气有数项动作,例如与南京中燃城市燃气公司成立合资公司,持股49%;与安徽省徽商集团合资成立安徽省徽商长城能源公司;与重庆市武隆区工业发展集团成立重庆长城天然气公司。

笔者认为中石化在可见未来向滨海投资注入资产的概率很低。首先是长城燃气现时业务尚欠规模,潜在注入资产的吸引力并不大。其次,滨海投资现时市值太低,只有15亿元,不足以收购中石化任何具有意义资产。对中石化而言,能够锁定天然气买家,比较赚取下游业务更加重要,所以大家不宜想太多。

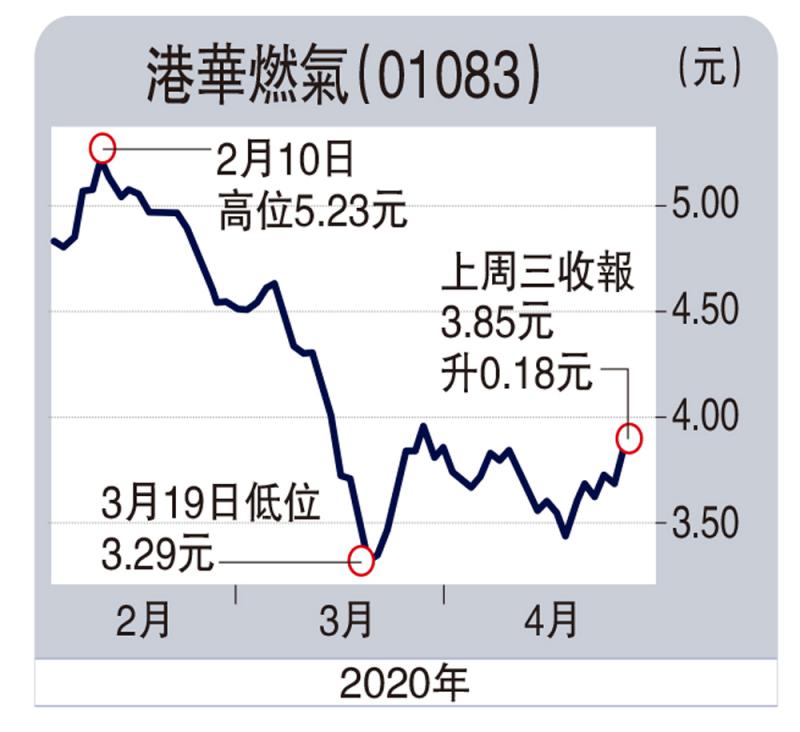

相对滨海投资,笔者觉得港华燃气(01083)更加值博。港华燃气在内地发展欠缺突破,花旗曾经猜测,港华燃气有机会获其他燃气商提购,华润燃气(01193)是潜在併购者。现价市盈率7.9倍,由於股息率达4厘,所以不妨小注买入后坐货,等待被併购的机会。

京公网安备11010502037337号

京公网安备11010502037337号