图:海信家电(00921)

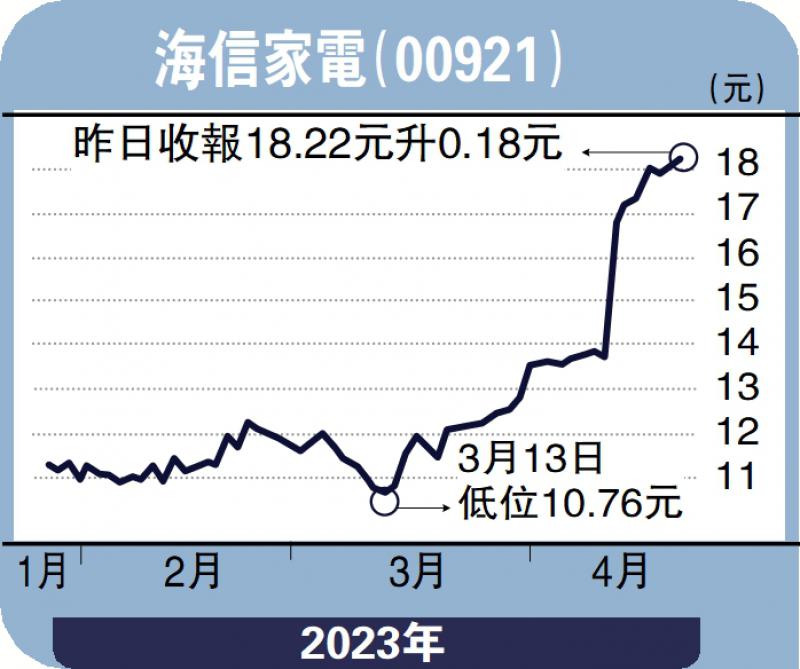

家电行业复苏,海信家电(00921)近期股价跑赢大市,更借首季度“盈喜”而迭创新高,纵使14天RSI处于89的超买水平亦无阻升势。2022年12月结年度,海信实现营业收入741.15亿元(人民币,下同),按年增长9.7%;淨利润14.35亿元,按年增长47.54%。集团在去年整体市场环境相当严峻之下,能够取得营收和利润双增长,实在难得。

期内,暖通空调业务是海信的最大收入来源,占总营收的46.9%,按年增长13.48%,虽然增速低于上年度的30%,但从整体市场来看,暖通空调市场正处于下行周期,海信却能逆风而上。由于内地推出保交楼等一系列地产纾困政策,令竣工景气度逐渐修复,中央空调市场向好。尤其在疫后,主打新风、淨化、健康除菌等功能的家用空调产品亦愈来愈受欢迎,相信暖通空调市场,销情应有不俗的增长空间。

事实上,海信透过渠道结构、产品结构改善,以及优化供应链管理体系,多措并举之下令佳绩持续,2023年首季度预告“盈喜”,纯利将介乎约5.33亿至6.25亿元,按年增长1至1.35倍;若扣除非经常性损益后的淨利润为4.28亿至5.3亿元,则按年上升1.3至1.85倍。

高盛表示,海信首季度利润超过市场最高预期,更高于其预测的增长31%,将其2023至2026年度盈测进一步上调10%至16%,维持给予“买入”评级,目标价由19港元上调至21港元,较现价约有13%的上望水位。

京公网安备11010502037337号

京公网安备11010502037337号