图:中国中铁(00390)

中国经济稳增长主线清晰,相关经济维稳刺激政策持续出台,“一带一路”长期政策更为企业提供未来巨大发展机遇,展望未来经济稳步复苏基调稳健下,房建及房地产开发逐步筑底复苏,带动基建链条持续景气,利好基建类股份表现,中国中铁(00390)作为基建龙头,大概率将会受惠,实现业绩稳步回稳上升。

中铁近期发表了今年的三季报,前三季度实现营业收入8829.18亿元(人民币,下同),同比增长4.09%;归属淨利润240.12亿元,同比增长4.37%;这一增长主要得益于公司在各业务板块的稳健表现和市场需求的持续增长。毛利率和淨利率也呈现小幅提升,分别从8.84%和2.95%增至9.09%和2.98%,也反映了公司在成本控制和盈利能力上的持续优化。

集团订单前三季度整体新签回落9.1%,境内外合计新签合同额18022.5亿元,同比下降9.1%,而单三季度下降显著,内地新签16749.8亿元,同比下滑10.5%;拖累公司经营性现金流恶化,公司前三季度经营活动现金流淨流出337.23亿元,同比多流出49.33亿元。单三季度业绩表现欠佳,其营收为2934.45亿元,同比增长1.62%;归属淨利润77.72亿元,同比减少1.50%。

境外新签订单额升14%至1272亿元

与此同时,公司境外业务蓬勃发展,境外新签订单额加速增长,前三季度公司海外新签订单达1272.7亿元,同比提升14.4%。单三季度来看,国内外增速差距进一步拉大,境内新签16749.8亿元,同比下降10.5%,境外新签1272.7亿元,同比上升14.4%,中铁过往承接多项“一带一路”标志性工程,具备丰富的国际工程经验,早前在“一带一路”十周年峰会期间,中铁与柬埔寨、马来西亚等方企业签署了专案框架协议、专案MOU等,相关成果列入了峰会成果清单。未来随着第三届“一带一路”峰会的后续经济、政治政策持续落地,将提振建筑公司海外业务成长预期,海外市场景气有望再上升。

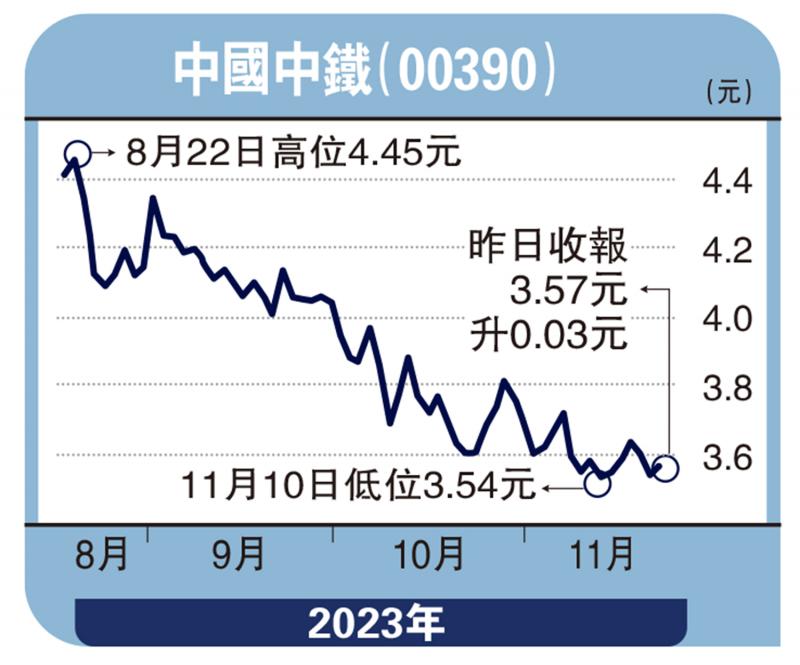

中铁PE仅2.5倍,估值处于历史较低位置,股价从今年最高点已经向下调整了70%,预计在国企改革、稳增长等主线行情催化,中铁作为建筑央企估值水准有望整体抬升,值得重点关注。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号