图:推出特别国债投资基建,将可拉动基建投资增速。

展望2024年中国经济,地方化债是绕不开的话题。随着一篮子化债方案、三大工程计划的出炉,“地方积极化债、中央主导投资”的发展模式已基本成型,资本市场亦将围绕相关热点布局投资。

去年7月份,中央政治局会议提出“一篮子化债方案”,城投化债的主线进一步明确,地方债务的化债任务落到了省级政府身上。在乐观情绪的带动下,城投利差走势也重回下行区间。进入10月份,二十多个省级政府和计划单列市密集发行特殊再融资债券,规模已超1万亿元(人民币,下同)。省级政府的特殊再融资债券用于置换县市级别的债务,包括城投债。

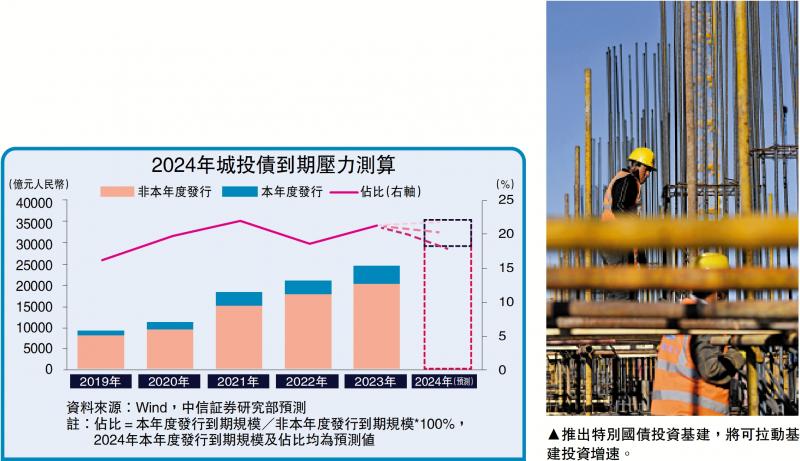

城投债到期规模约3.6万亿

地方化债的置换思路,简单概括就是“以时间换空间”,包括发行新债换旧债、用低息债换高息债、以长期债换短期债,借此优化债务期限结构、降低债务利率。

在此背景下,2023年城投市场发行规模结束连续同比高增的趋势,全年淨融资规模回落至万亿规模之内。分地区来看,经济大省债务压力相对可控,且有能力自行化解债务,未来仍将承担起“挑大梁”的责任,而对于部分债务压力较高的地区而言,则急需控制债务规模的增长。

日前,贵州政府发布《省人民政府关于进一步推进省以下财政体制改革工作的实施意见》,其中就要求“剥离融资平台政府性融资功能,推进实施综合治理,分类推动市场化实体化转型。”

此外,2024年的化债压力亦不容小觑。据中信証券预测,城投债到期规模在3.4至3.6万亿元的区间。鉴于特殊再融资债发行的边际放缓,今年金融机构或将扛起一篮子化债的大旗,可能落地的措施包括:国有大行协助展期置换;中央创设应急流动性金融工具(SPV),鼓励地方法人银行参与化债;资产管理公司(AMC)协助重组或牵头设立化债资金;地方银行牵头成立银团贷款等。

中央债务杠杆率仅21%

化债方案推进的同时,亦将面临另一挑战,就是地方政府受到债务约束,没有足够资金进行投资。特别是,部分省市一半的债务融资都用于还旧债,基建项目的支出资金要比预期少得多。这就需要中央政府提高债务、主导投资。事实上,目前中央政府债务额26万亿元,杠杆率只有21%,远低于美国联邦政府的120%水平。中央政府未来还有很大空间增加杠杆。

“三大工程”为稳投资关键

去年10月,全国人大会议通过了关于批准国务院增发国债和2023年中央预算调整方案的决议,明确中央财政将在四季度增发1万亿元特别国债。这笔特别国债主要用于投资防水防灾等基建项目,比如灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程等。

兴业证券曾发布研究报告指出,假设新增1万亿元特别国债投资基建,若该笔资金在2024年使用,则将额外拉动基建投资增速4.3个百分点。

此外,在地产投资持续走低的背景下,保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”的推进也成为了2024年稳投资的关键点之一。

京公网安备11010502037337号

京公网安备11010502037337号