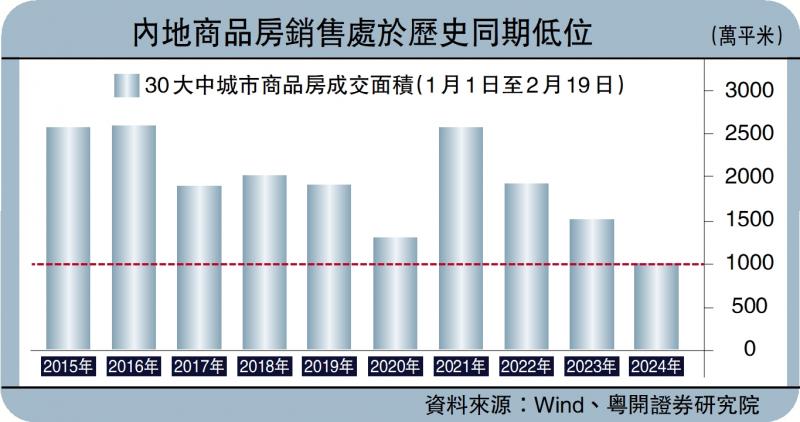

图:内地商品房销售处于历史同期低位

周二人民银行调降5年期以上LPR(贷款市场报价利率)25个基点,创下2019年报价机制完善以来最大降幅。外界多以“稳楼市”角度进行解读,但参考当局货币政策的“黄金法则”(Golden Rule),面对实际利率的不断攀升,降息操作已成为“必选动作”。

早在2021年,前人行行长易纲发表的《中国的利率体系与利率市场化改革》一文中即提出,按照国际惯例,国内利率水平须遵循“黄金法则”。在该法则要求下,实际利率(r)应与潜在经济增长率(g)大体相等。若r持续高于g,会导致社会融资成本高企,企业经营困难,不利于经济发展。

压低社会融资成本

去年易纲又在《经济研究》上刊载论文《货币政策的自主性、有效性与经济金融稳定》。文章指出:“尽量将实际利率保持在约等于潜在经济增速这一黄金法则水平上,由此使利率水平与潜在经济增长和保持物价基本稳定的要求相匹配。”

由于中国通胀数据持续低迷,若政策利率不能及时调降,市场等同于“反向加息”,不仅增添了居民的房贷压力,亦加重了实体经济的融资成本。今年1月份,CPI较上月再度回落0.5个百分点,录得同比增速为-0.8%,而同期一般贷款名义利率为4.35%,其对应的实际利率(名义利率-CPI)为5.15%,已经超出当前中国潜在GDP增速,明显违背了“黄金法则”。

熟悉本专栏的读者知道,笔者自去年底多次撰文呼吁降息。但直至年初,LPR都未做出调整,背后最大掣肘就是银行淨息差过低,自去年三季度以来就处于1.8%的“警戒线”以下,因此无法向实体经济进一步让利。不过随着上月25日人行下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点,以及2月5日降准0.5个百分点,释放万亿元中长期低成本资金,银行流动性压力得到有效缓解,最终换来今次超预期降息。

MLF不变可稳定汇率

今次降息的另一特别之处,就是此前MLF(中期借贷便利)按兵不动,惟LPR单独下调。自2019年以来,中国已形成一套稳固的降息传导路径,即“7天逆回购利率─1年期MLF利率─LPR─银行贷款利率”。通常是MLF下调在前,LPR紧随其后。

在这里需要讲明的是,MLF偏向金融市场的利率和流动性,对人民币汇率影响较大,而LPR利率与实体经济的信贷规模和融资成本关联度更高,对金融市场的影响相对有限。眼下美联储降息节奏出现变化,CME(芝加哥商品交易所)数据显示市场预期已从全年降息5次调整为3.9次。在此背景下,美汇指数一度升至105,而短期内保持MLF政策利率不变,有助于维持人民币汇率稳定。

此外,人行维持1年期LPR报价不变,旨在防止资金空转,因此在长短利差较大的情况下,金融机构与企业都存在“借短买长”的套利冲动。今次仅降低5年期以上的LPR利率,保证了金融对实体经济的有力支持。

京公网安备11010502037337号

京公网安备11010502037337号