图:宝洁(US:PG)

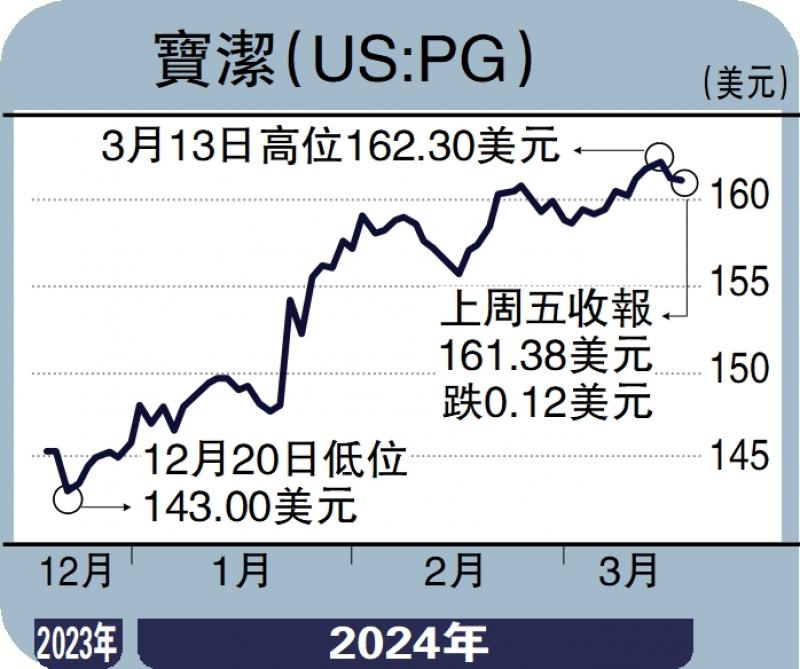

于1837年成立的宝洁(US:PG),旗下品牌产品深入日常生活不同角落,历年业绩做到稳步增加,股价稳中向上。PG股价经过两年时间整固,今年2月份走势出现突破,值得大家留意。

PG今年1月下旬公布2024年财年第二季业绩,并调整2024财年核心每股盈利增长预测,由6%至9%,范围缩窄至8%至9%。换言之,2024年财年预测经调整每股盈利将介乎6.37至6.43美元(下同)。资金对这份业绩的反应正面,股价单日报升4%,出现突破走势,并且屡创历史新高;上周五收报161.38元,近日在161元水平整固,暂时未破坏一浪高于一浪形态。如果本周企稳在163元,会是很好的买入机会。

经营业绩状况方面,PG最新2024年财年第二季度收入增3%至214.41亿元,每股摊薄后盈利1.4元,按年倒退12%;撇除吉列(Gillette)无形资产所作出减值影响,核心每股盈利增加16%至1.84元,至少连续第四个季度业绩优于预期。

虽然PG被誉为具有较高防御力的公司,可是盈利波动性颇高。于2019至2023财年间(6月份年结),经调整后每股盈利分别+7%(4.52元)、+15%(5.21元)、+8%(5.66元)、+2%(5.81元)、+1%(5.9元)。2024财年两个季度经调整后每股盈利分别增加16%(1.83元)、15%(1.84元)。PG最大经营亮点是股东权益报酬率(ROE)。2020至2023财年,ROE为27.5%、29.4%、31.5%、31.7%。

跌10%沽出止蚀

估值方面。PG过去四个季度经调整每股盈利6.41元,按每股股价160元计,往绩市盈率约25倍。按照PEG(市盈率除以盈利增长)比率,PG的比率都高达2.7倍,估值偏高。季绩公布后,观察10家券商对PG目标价,3家上调,6家保持不变,1家下调;显示华尔街觉得这份季绩未有太大惊喜。

笔者认为,PG估值不抵买,增长潜力不大,只宜短线持有,有20%利润便会沽货离场,跌低于买入价10%便沽出止蚀。

京公网安备11010502037337号

京公网安备11010502037337号