图:拼多多(PPD.US)

拼多多(PDD.US)是创新和快速发展的新电子商务平台,为买家提供物超所值的商品和有趣的互动购物体验。凭借其创新的商业模式,拼多多快速扩大买家群,并建立品牌知名度和市场地位。

TEMU业务高速发展

2023年第四季拼多多录得总收入889亿元(人民币,下同),按年增长123%,远超市场预期。原本市场以为在第三季营收增速高达94%之下,第四季很难再维持那么高的增长,但在交易收入和广告收入增速双双超预期之下,尤其是交易收入大超预期,拼多多再次交出令市场惊讶的业绩。交易收入与市场预期差距那么大,主要是由于TEMU业务高速发展,而市场对于TEMU的营收口径还是比较难以把握。

具体来看,拼多多第四季在线营销收入487亿元超预期,按年增长57%,持续强劲。目前TEMU还无法对在线营销收入做出贡献,因此可以说这部分的收入全部是来源拼多多的主站。另一个主要收入──商品交易服务收入在第四季度录得402亿元,按年大增357%,远超市场预期的342亿元。该项收入的增速也大超第三季的315%和第二季的131%。第四季增速惊人,可以推测增量的部分应该不是由拼多多的主站贡献的,很大可能是由TEMU拉动。也就是与市场预期相差60亿元的营收增量,很可能是大部分来自TEMU。

总体来说,如果基于地缘风险的考虑,我们暂时不给予TEMU估值,仅看拼多多主站的估值。我们认为拼多多未来进入业务平稳期之后,主站的估值可以达到2083亿至2778亿美元,距离目前估值1755亿美元仍有上升空间。

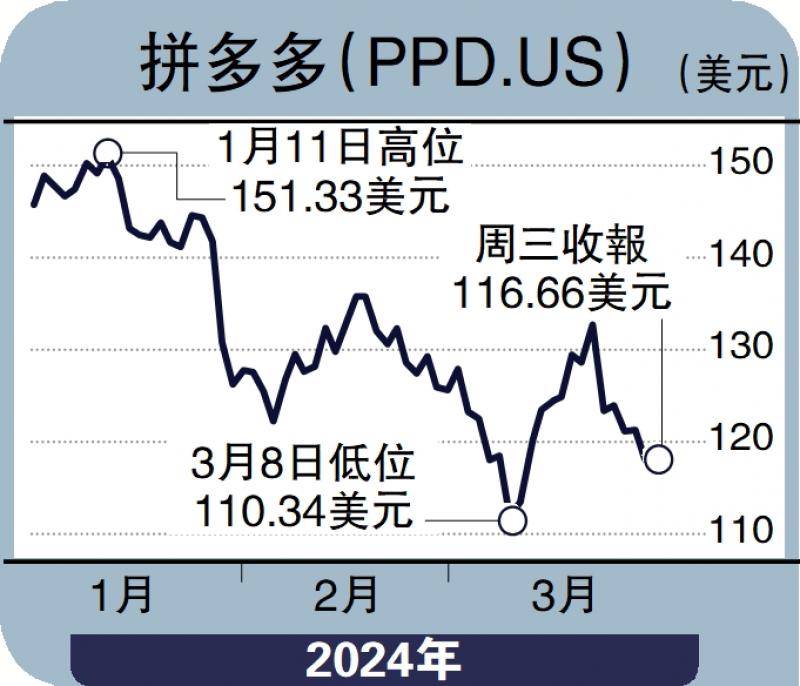

由于过去两年拼多多股价大幅上升,所以上涨空间有限。但拼多多稳健的业绩和海外业务的强劲增长,并且上述两部分业务我们采取的都是保守估值,因此建议投资者继续持有,若股价出现回调,可以考虑在105美元左右加仓或建仓。

(作者为招商永隆银行证券分析师、证监会持牌人士,并没持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号