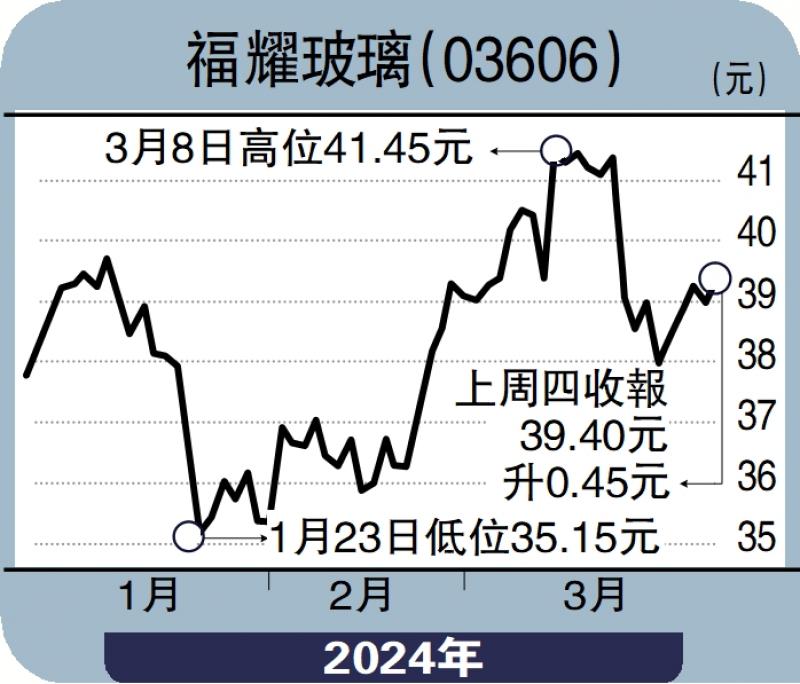

图:福耀玻璃(03606)。

福耀玻璃(03606)去年整体业务稳健增长,盈利能力增强,营收继续创新高。展望今年伴随高附加值产品渗透率进一步提升,叠加纯碱等原材料成本预计持续走低,公司盈利增长有望得到强劲支撑。

数据显示,2023年公司实现营收331.6亿元,同比增长18%;归母淨利润56.3亿元,同比增长18.4%。毛利率得到持续的优化,毛利率36.54%,同比增加3.69%,呈现出较好的盈利能力,毛利率优化主要是燃气价格回落以及规模效应提升,同时纯碱价格回落有望对24年盈利产生正面影响。

福耀玻璃产品结构升级带动盈利能力持续增强,高附加值玻璃产品的占比重大幅度提升9.5个百分点以应对汽车玻璃行业的更新迭代,公司的汽车玻璃和浮法玻璃分别销售1.4亿平方米和182万吨,较去年同期分别增长10.24%和13.04%。公司汽车玻璃单价同比增长5.94%,高附加值产品的提升助力公司的营收能力得到相应的增强。

竞争优势突出 值得关注

汽车玻璃升级趋势明确,福耀玻璃资本开支提速加码新一轮产能扩张,加速打造高值产品产线建设。计划在2024年资本支出81亿元投产两大汽车玻璃生产基地以满足汽车市场需求。其中合肥基地主要面向内地市场,福清基地主打海外市场。两个基地的投入能为汽车玻璃产能新增预计达到2023年产量的32%左右。随着内地福清、安徽产能以及北美二期产能陆续投产,预计到2025年底之前公司总体汽车玻璃产能将提升25%,新一轮产品升级下的资本开支周期有望带领公司持续提升全球份额。

福耀玻璃继续延续高分红,业绩公告后拟向全体股东每股派1.3元(含税),占归母淨利润的60.27%,股息率约为3.6%。近期三年,福耀玻璃的现金分红占比归母淨利润高达近68.47%,相较于其他上市公司,福耀玻璃则是一直秉持对投资者的高度重视。公司的长期经营能力稳定,市场竞争优势突出,业务发展有望持续增强,值得关注。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号