图:永达汽车(03669)

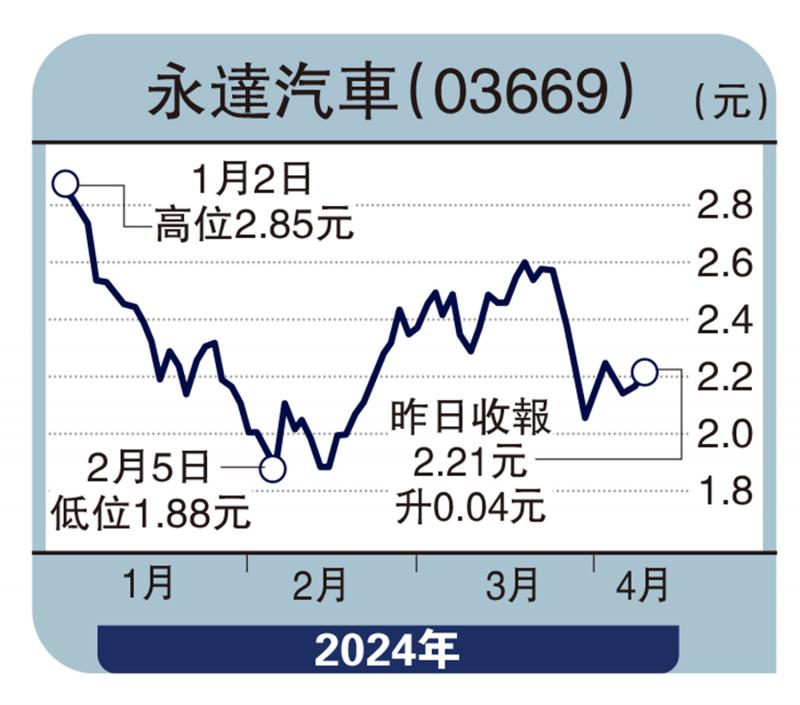

内地汽车经销商永达汽车(03669)去年饱受减价战冲击,业绩出现显著倒退,致令股价反复向下寻底。由于集团采取积极的派息政策和回购股份行动,获得券商普遍叫好,股价可望逐步摆脱颓势。

2023年12月结年度,永达综合收入742.95亿元(人民币,下同),按年轻微增加1.1%。期内,新车销量虽按年上升1.5%至193945辆,但受到毛利下降的影响,淨利润及公司拥有人应占淨利润分别为5.86亿元和5.73亿元,两者俱较2022年度约跌六成。

永达近年大力拓展二手车和新能源汽车,发展势态不俗;其中二手车交易量93012辆,按年增长15.1%;毛利较高的经销模式的汽车销售更劲升167.3%至44590辆,经销收入为52.77亿元,按年增长56.6%,毛利率约6.51%。

派息率53% 积极回购

集团因应经营情况对存货销售节奏和占用资金额度,实施较为严格的管控,截至去年底,存货余额为43.63亿元,存货周转天数保持在较为良性的23天。

由于营运及财务状况稳健,永达拟派发末期息每股5.2分,连同中期股息,全年合共派息15.7分,派息率高达53%。

此外,集团去年共回购2458.2万股,涉资约1.1亿港元。管理层亦明言未来会结合积极的派息和股票回购策略,以应对行业市场波动和回馈股东及投资者。

早前,大摩发表研究报告表示,尽管永达新车毛利率和售后业务收入下降,电动汽车收入放缓,但库存水平、现金流和股息支付仍保持韧性,给予“增持”评级,目标价3.6港元。

京公网安备11010502037337号

京公网安备11010502037337号