图:中国联塑(02128)

中国联塑(02128)是中国领先的大型管道建材产业集团,已建立超过30个先进生产基地,分布于中国19个省份及海外国家,提供过万种优质产品,并广泛应用于家居装修、民用建筑、市政给水、排水、能源管理、电力通讯、燃气、消防、环境保护、农业及海洋养殖等领域。

在波动的大环境中,中国联塑2023年业绩稳中求进,实现营收308.68亿元(人民币,下同),其中塑料管道系统业务达245.85亿元,占整体收入79.6%。中国联塑期内与政府部门、基建龙头央企国企等战略合作伙伴关系紧密,而且积极投入国家工程与市政改建等项目,通过销售策略调整以及多元化产品组合,带动企业塑料管道及管件产品销情上升,销量增长10.6%至264.7万吨,因此去年业绩表现出强大的韧劲,在主营业务中保持健康发展,龙头地位巩固。

集团已有多个生产基地建成配合新业务方向,联塑新能源卫浴顺德五沙工业园的生产基地已投产运营,印尼的海外生产基地亦即将建成,将进一步提升联塑新能源的组件产能以及加速海外市场开拓。同时联塑新能源与南德意志集团达成光伏产品的全方位合作,进一步加快联塑新能源走出海外。

负债率低 有利业务扩张

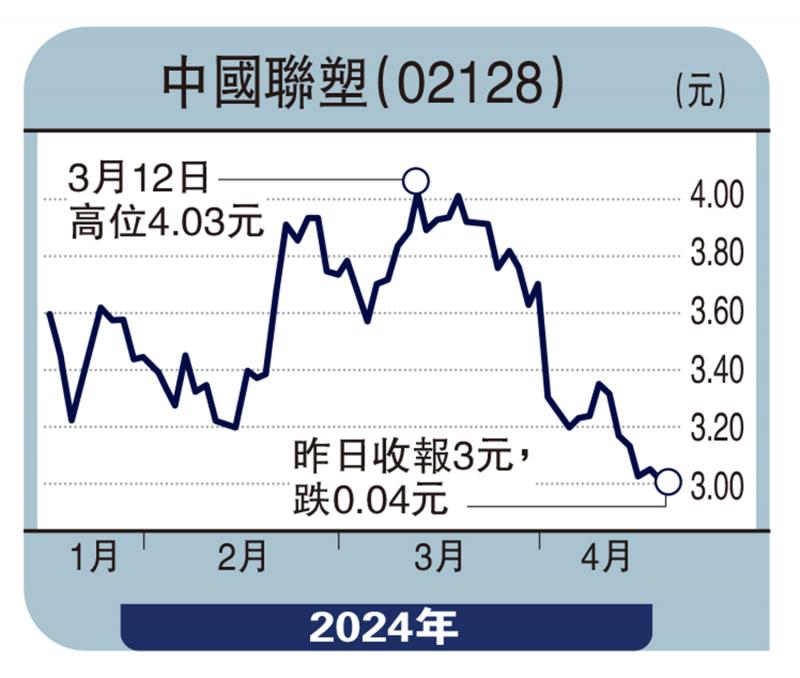

由于集团资产负债率良好,去年度进一步改善至只有37.31%,负债空间充足,提供足够空间持续扩张。中国联塑现时只有3倍多市盈率,预期息率高达9厘,预料未来业绩将持续改善,股价见底机会高,可考虑作长线吸纳。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号