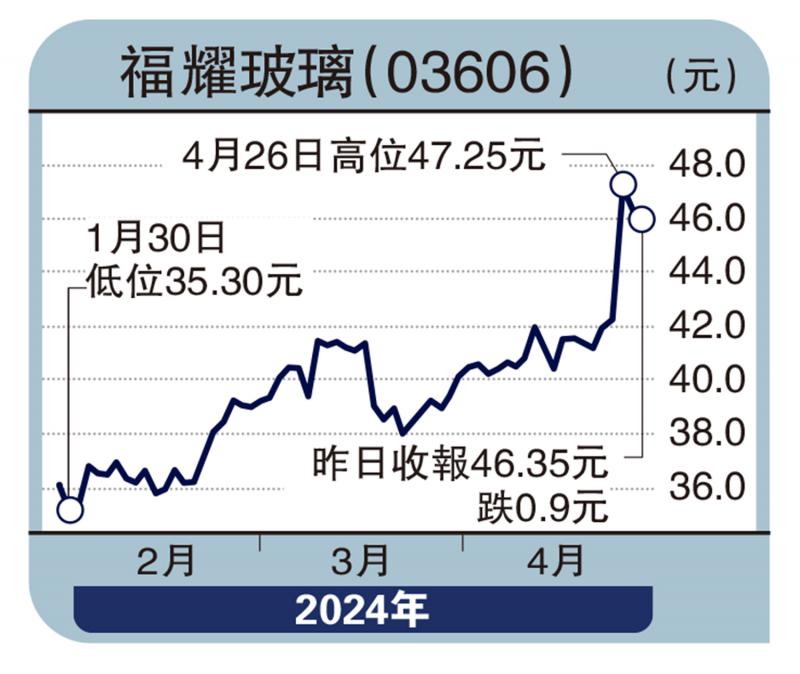

图:福耀玻璃(03606)

恒生指数连阳气势如虹,进入技术性牛市,情绪升温下资金端改善,但值得注意的是基本面并没有本质性改变,投资者还需挑选优质基本面公司,以博取上涨的溢价并对抗潜在下跌风险。其中,福耀玻璃(03606)2024年一季度业绩创历史新高,主要受惠于成本下降以及高附加值产品收入拉动,前景值得看好。

福耀一季度营收88.3亿元,同比增长25%;淨利润13.8亿元,同比增长51%。一方面可归功于原料成本下降带动毛利率提高,一季度公司毛利率36.82%,同比上涨3.62%;2024年一季度,玻璃生产的主要原料之一纯碱(轻质),内地现货价格从季度初的每吨2780元下降至季度末的2000元,季度均价为2261元,同比下降18.9%;而且在海外市场设有工厂,一季度因全球局势波动的海外运输费用的影响小,成本优势显著。

此外,公司高附加值产品收入占比提升,也有利提高毛利助推盈利增长。公司持续加强技术研发投入和技术创新,高附加值产品如抬头显示器(HUD,Head Up Display)玻璃、全景天窗、调光玻璃、ADAS前挡玻璃占收入比提升,2023年同比上升9.54个百分点。

福耀于2023年年底至今,投入生产基地建设,总投资达90亿元,建设年产约2610万平米的汽车安全玻璃项目、汽车配件玻璃项目,以及两条优质浮法玻璃产。

内地汽车消费市场大

从行业上看,内地潜在汽车消费潜力巨大,目前内地2023年每百人汽车保有量仅约24辆,相较发达国家的50辆,预计增长空间巨大。相比同业,福耀具备规模优势,目前是全球规模最大的汽车玻璃供应商,汽车玻璃贡献约九成的营收,全球市场占有率超30%,内地市场占有率超65%,带来绝对竞争优势,且有利抓住市场发展机遇,并持续扩大市场份额,前景可期,值得关注。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号